Listado de la etiqueta: operaciones simuladas

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/01/Comprobantes_fiscales_falsos.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-01-15 10:11:382026-01-15 10:11:38Video: Comprobantes fiscales falsos en 2026. Operaciones inexistentes y simuladas.

https://elconta.mx/wp-content/uploads/2026/01/Comprobantes_fiscales_falsos.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-01-15 10:11:382026-01-15 10:11:38Video: Comprobantes fiscales falsos en 2026. Operaciones inexistentes y simuladas. https://elconta.mx/wp-content/uploads/2021/10/CONTRATO_FALSO_simulado_sat.jpg

797

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-02-24 14:21:462025-02-24 14:21:46La Simulación en los Actos Jurídicos y su Impacto en Materia Fiscal y Laboral

https://elconta.mx/wp-content/uploads/2021/10/CONTRATO_FALSO_simulado_sat.jpg

797

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-02-24 14:21:462025-02-24 14:21:46La Simulación en los Actos Jurídicos y su Impacto en Materia Fiscal y Laboral https://elconta.mx/wp-content/uploads/2023/10/delitos_fiscales.jpg

628

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2023-12-05 17:50:532023-12-22 13:04:34DELITOS FISCALES. La responsabilidad del auditor y/o dictaminador. (Parte 1 de 5)

https://elconta.mx/wp-content/uploads/2023/10/delitos_fiscales.jpg

628

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2023-12-05 17:50:532023-12-22 13:04:34DELITOS FISCALES. La responsabilidad del auditor y/o dictaminador. (Parte 1 de 5) https://elconta.mx/wp-content/uploads/2012/05/firma_contrato.jpg

217

394

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-15 09:51:182021-10-22 12:04:04Reforma Fiscal 2022. Simulación Fiscal de Contratos. (Parte 3 de 3)

https://elconta.mx/wp-content/uploads/2012/05/firma_contrato.jpg

217

394

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-15 09:51:182021-10-22 12:04:04Reforma Fiscal 2022. Simulación Fiscal de Contratos. (Parte 3 de 3) https://elconta.mx/wp-content/uploads/2016/12/carcel_empresarios_socios_persona_moral.jpg

352

624

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-13 09:30:462021-10-12 11:40:39Reforma Fiscal 2022. Normatividad Penal ante la Simulación de Contratos. (Parte 2 de 3)

https://elconta.mx/wp-content/uploads/2021/10/CONTRATO_FALSO_simulado_sat.jpg

797

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-12 09:51:432022-10-19 21:53:15Reforma Fiscal 2022. Art. 42-B CFF No dar efecto fiscal ante la Simulación de Contratos. (Parte 1 de 3)

https://elconta.mx/wp-content/uploads/2016/12/carcel_empresarios_socios_persona_moral.jpg

352

624

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-13 09:30:462021-10-12 11:40:39Reforma Fiscal 2022. Normatividad Penal ante la Simulación de Contratos. (Parte 2 de 3)

https://elconta.mx/wp-content/uploads/2021/10/CONTRATO_FALSO_simulado_sat.jpg

797

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-12 09:51:432022-10-19 21:53:15Reforma Fiscal 2022. Art. 42-B CFF No dar efecto fiscal ante la Simulación de Contratos. (Parte 1 de 3) https://elconta.mx/wp-content/uploads/2021/10/auditoria.jpg

801

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-10-04 09:33:332021-10-07 23:34:36Operaciones simuladas. Válido desvirtuar su inexistencia aún antes del procedimiento de presunción del Art. 69-B

https://elconta.mx/wp-content/uploads/2021/10/auditoria.jpg

801

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-10-04 09:33:332021-10-07 23:34:36Operaciones simuladas. Válido desvirtuar su inexistencia aún antes del procedimiento de presunción del Art. 69-B https://elconta.mx/wp-content/uploads/2016/07/se-busca-2.jpg

390

660

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-30 10:58:202021-01-30 10:58:20Operaciones Inexistentes (69-B). Presuntos pueden darse por notificados al aparecer el lista del DOF. Y empiezan a correr los tiempos…

https://elconta.mx/wp-content/uploads/2016/07/se-busca-2.jpg

390

660

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-30 10:58:202021-01-30 10:58:20Operaciones Inexistentes (69-B). Presuntos pueden darse por notificados al aparecer el lista del DOF. Y empiezan a correr los tiempos… https://elconta.mx/wp-content/uploads/2019/09/vacio_no_existe_nada_cuadros.jpg

348

450

C.P. Pedro Pablo Moreno

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Pedro Pablo Moreno2019-09-27 09:00:412019-09-26 18:33:17Operaciones inexistentes o simuladas. Facultades del SAT y sus medios de notificación.

https://elconta.mx/wp-content/uploads/2019/09/vacio_no_existe_nada_cuadros.jpg

348

450

C.P. Pedro Pablo Moreno

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. Pedro Pablo Moreno2019-09-27 09:00:412019-09-26 18:33:17Operaciones inexistentes o simuladas. Facultades del SAT y sus medios de notificación. https://elconta.mx/wp-content/uploads/2019/09/buscar_lupa_pantalla_computadora.png

450

712

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-09-25 08:20:472019-09-25 19:47:51Lista de los proveedores EFOS. Conoce en qué página se puede verificar.

https://elconta.mx/wp-content/uploads/2019/09/buscar_lupa_pantalla_computadora.png

450

712

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-09-25 08:20:472019-09-25 19:47:51Lista de los proveedores EFOS. Conoce en qué página se puede verificar. https://elconta.mx/wp-content/uploads/2019/08/Reforma-Penal-Fiscal-2019-large.jpg

321

548

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-08-27 09:15:462019-08-26 22:16:23Equiparar la venta de facturas a delincuencia organizada y sus implicaciones fiscales.

https://elconta.mx/wp-content/uploads/2019/08/Reforma-Penal-Fiscal-2019-large.jpg

321

548

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-08-27 09:15:462019-08-26 22:16:23Equiparar la venta de facturas a delincuencia organizada y sus implicaciones fiscales. https://elconta.mx/wp-content/uploads/2019/07/pc_computadora_sat_escritorio_impuestos.jpg

403

822

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-07-04 10:50:382019-07-04 10:44:42ATENCIÓN !! Deducciones Fiscales, cambio de paradigma con NUEVOS CRITERIOS

https://elconta.mx/wp-content/uploads/2019/07/pc_computadora_sat_escritorio_impuestos.jpg

403

822

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-07-04 10:50:382019-07-04 10:44:42ATENCIÓN !! Deducciones Fiscales, cambio de paradigma con NUEVOS CRITERIOS  https://elconta.mx/wp-content/uploads/2019/02/materialidad_fiscal.jpg

445

667

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2019-06-25 11:00:182019-06-24 12:08:31Operaciones Simuladas o Inexistentes. Innecesario que la Autoridad Fiscal agote el procedimiento del artículo 69-B CFF, para tener a un contribuyente por realizando operaciones artificiosas.

https://elconta.mx/wp-content/uploads/2019/02/materialidad_fiscal.jpg

445

667

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2019-06-25 11:00:182019-06-24 12:08:31Operaciones Simuladas o Inexistentes. Innecesario que la Autoridad Fiscal agote el procedimiento del artículo 69-B CFF, para tener a un contribuyente por realizando operaciones artificiosas. https://elconta.mx/wp-content/uploads/2018/10/evasion_fiscal.jpg

520

653

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2018-10-23 09:48:142018-10-23 09:48:14EFOS y EDOS. Responsabilidad penal y fiscal de las empresas. Presentación

https://elconta.mx/wp-content/uploads/2018/10/evasion_fiscal.jpg

520

653

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2018-10-23 09:48:142018-10-23 09:48:14EFOS y EDOS. Responsabilidad penal y fiscal de las empresas. Presentación https://elconta.mx/wp-content/uploads/2018/09/simulacion_efos_edos_diagrama.jpg

510

905

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

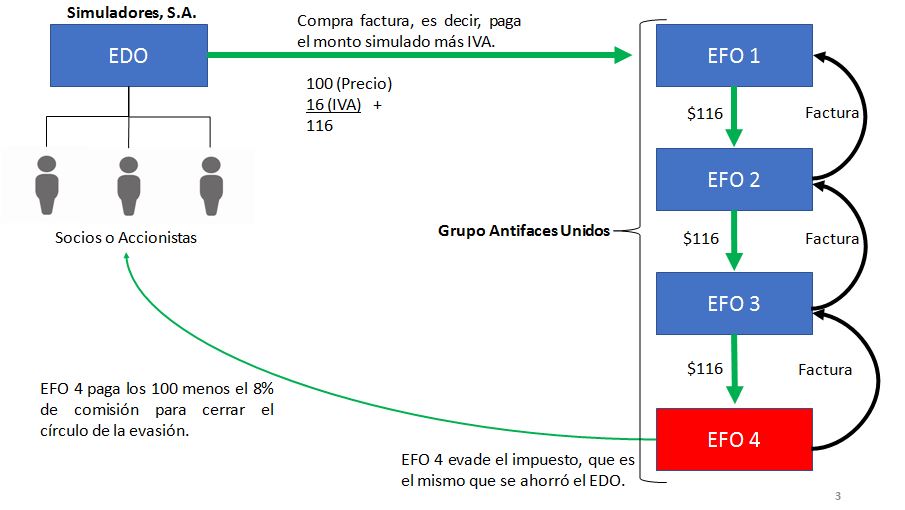

El Conta2018-09-27 09:55:412018-09-27 09:55:41PRODECON: Propuesta contra empresas que simulan operaciones. (Efos y Edos)

https://elconta.mx/wp-content/uploads/2018/09/simulacion_efos_edos_diagrama.jpg

510

905

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-09-27 09:55:412018-09-27 09:55:41PRODECON: Propuesta contra empresas que simulan operaciones. (Efos y Edos)