Listado de la etiqueta: UIF

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/03/habtual_uif_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-27 09:16:592026-03-27 09:17:22Lo «habitual» en la venta de vehículos. Conoce el nuevo criterio UIF que cambia el juego.

https://elconta.mx/wp-content/uploads/2026/03/habtual_uif_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-27 09:16:592026-03-27 09:17:22Lo «habitual» en la venta de vehículos. Conoce el nuevo criterio UIF que cambia el juego. https://elconta.mx/wp-content/uploads/2025/08/uif_personas_bloqueadas.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-08-25 11:30:542025-08-25 11:30:54La eliminación provisional de la lista de personas bloqueadas: la apariencia del buen derecho

https://elconta.mx/wp-content/uploads/2025/08/uif_personas_bloqueadas.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-08-25 11:30:542025-08-25 11:30:54La eliminación provisional de la lista de personas bloqueadas: la apariencia del buen derecho https://elconta.mx/wp-content/uploads/2025/02/2025-01_ranero_temas_relevantes_2025.webp

441

828

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2025-02-05 10:15:202025-02-04 10:23:52CONCLUSIONES: Temas legales y fiscales relevantes para 2025. Parte 7 de 7.

https://elconta.mx/wp-content/uploads/2025/02/2025-01_ranero_temas_relevantes_2025.webp

441

828

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2025-02-05 10:15:202025-02-04 10:23:52CONCLUSIONES: Temas legales y fiscales relevantes para 2025. Parte 7 de 7. https://elconta.mx/wp-content/uploads/2025/02/2025-02-04_ranero_6_de_7_aviso_pld_repse_subcontratacion.webp

628

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2025-02-04 09:45:552025-02-04 18:34:37REPSE Subcontratación y los avisos mensuales al Portal de Lavado de Dinero (UIF). Parte 6 de 7.

https://elconta.mx/wp-content/uploads/2025/02/2025-02-04_ranero_6_de_7_aviso_pld_repse_subcontratacion.webp

628

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2025-02-04 09:45:552025-02-04 18:34:37REPSE Subcontratación y los avisos mensuales al Portal de Lavado de Dinero (UIF). Parte 6 de 7. https://elconta.mx/wp-content/uploads/2024/08/Jue.-8-Ago.-Prevencion-de-Lavado-de-Dinero-Obligaciones-2024-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-08-17 10:45:262024-08-16 23:45:20Prevención de Lavado de Dinero. En 2024, las regulaciones en materia de PLD continúan evolucionando para adaptarse a las nuevas amenazas y tecnologías.

https://elconta.mx/wp-content/uploads/2024/08/Jue.-8-Ago.-Prevencion-de-Lavado-de-Dinero-Obligaciones-2024-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-08-17 10:45:262024-08-16 23:45:20Prevención de Lavado de Dinero. En 2024, las regulaciones en materia de PLD continúan evolucionando para adaptarse a las nuevas amenazas y tecnologías. https://elconta.mx/wp-content/uploads/2018/05/contador_reportes_hojas.jpg

400

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-05-09 09:27:292024-05-09 09:27:29Acuses de recepción en reportes de actividades vulnerables. Restablecimiento del portal SPPLD.

https://elconta.mx/wp-content/uploads/2018/05/contador_reportes_hojas.jpg

400

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-05-09 09:27:292024-05-09 09:27:29Acuses de recepción en reportes de actividades vulnerables. Restablecimiento del portal SPPLD. https://elconta.mx/wp-content/uploads/2024/04/recibido_sello.jpeg

139

362

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-04-09 09:17:202024-04-09 09:17:20UIF Pausa en acuses de recepción por el envío de reportes. Por actualización de sistema…

https://elconta.mx/wp-content/uploads/2024/04/recibido_sello.jpeg

139

362

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-04-09 09:17:202024-04-09 09:17:20UIF Pausa en acuses de recepción por el envío de reportes. Por actualización de sistema… https://elconta.mx/wp-content/uploads/2023/08/informes_UIF.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-08-09 13:00:282023-08-09 11:26:39Portal lavado de dinero UIF. Sus Informes de calidad y guías…

https://elconta.mx/wp-content/uploads/2023/08/informes_UIF.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-08-09 13:00:282023-08-09 11:26:39Portal lavado de dinero UIF. Sus Informes de calidad y guías… https://elconta.mx/wp-content/uploads/2021/08/identificar_elegir_contratar.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-05-26 10:00:512022-05-26 14:04:19Beneficiario Controlador. Descarga aquí libro de PRODECON.

https://elconta.mx/wp-content/uploads/2021/08/identificar_elegir_contratar.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-05-26 10:00:512022-05-26 14:04:19Beneficiario Controlador. Descarga aquí libro de PRODECON. https://elconta.mx/wp-content/uploads/2019/09/buscar_lupa_pantalla_computadora.png

450

712

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-09-29 10:08:312021-09-30 09:29:23IMPORTANTE: Si subcontratas (te registres o no al REPSE) es Actividad Vulnerable ante la UIF.

https://elconta.mx/wp-content/uploads/2019/09/buscar_lupa_pantalla_computadora.png

450

712

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-09-29 10:08:312021-09-30 09:29:23IMPORTANTE: Si subcontratas (te registres o no al REPSE) es Actividad Vulnerable ante la UIF. https://elconta.mx/wp-content/uploads/2021/05/dof.jpg

645

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-05-24 09:20:082021-05-24 09:20:08UIF: La Subcontratación (Outsourcing) como actividades vulnerables. Anexo 11 Modificación al formato de aviso

https://elconta.mx/wp-content/uploads/2021/05/dof.jpg

645

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-05-24 09:20:082021-05-24 09:20:08UIF: La Subcontratación (Outsourcing) como actividades vulnerables. Anexo 11 Modificación al formato de aviso https://elconta.mx/wp-content/uploads/2016/09/stress_temor_miedo.jpg

404

614

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-20 11:43:162021-01-20 11:43:16Importante. UIF señala que PRÉSTAMOS entre grupos empresariales es actividad vulnerable para Lavado de Dinero.

https://elconta.mx/wp-content/uploads/2016/09/stress_temor_miedo.jpg

404

614

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

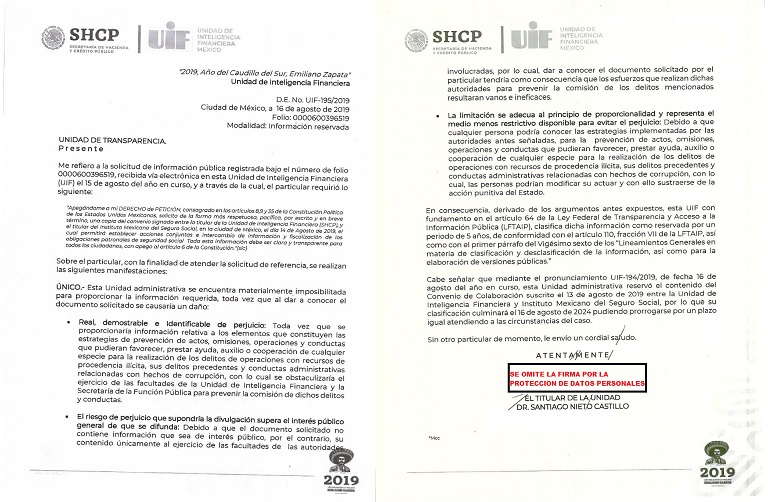

El Conta2021-01-20 11:43:162021-01-20 11:43:16Importante. UIF señala que PRÉSTAMOS entre grupos empresariales es actividad vulnerable para Lavado de Dinero. https://elconta.mx/wp-content/uploads/2019/09/CONVENIO-UIF-IMSS-2019-RESPUESTA-UIF-RESERVADA.jpg

502

768

Gabriel Aranda Zamacona

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gabriel Aranda Zamacona2019-09-17 09:20:042019-09-17 08:19:37UIF-IMSS 2019. Conoce el Convenio (íntegro) de colaboración para intercambio de información.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2012-03-28 09:09:192012-03-28 09:23:10Guía de Operaciones Inusuales y Sospechosas -Posible lavado de dinero-

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

0

0

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2012-01-22 18:56:012012-01-22 18:58:00SHCP-IUF detecta nuevas formas de lavar dinero…

https://elconta.mx/wp-content/uploads/2019/09/CONVENIO-UIF-IMSS-2019-RESPUESTA-UIF-RESERVADA.jpg

502

768

Gabriel Aranda Zamacona

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gabriel Aranda Zamacona2019-09-17 09:20:042019-09-17 08:19:37UIF-IMSS 2019. Conoce el Convenio (íntegro) de colaboración para intercambio de información.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

0

0

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2012-03-28 09:09:192012-03-28 09:23:10Guía de Operaciones Inusuales y Sospechosas -Posible lavado de dinero-

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

0

0

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2012-01-22 18:56:012012-01-22 18:58:00SHCP-IUF detecta nuevas formas de lavar dinero…