Arrendamiento de bienes. Civil o puro, financiero. Régimen Fiscal

Arrendamiento de bienes

Arrendamiento de bienes

– Régimen Fiscal –

Autor: Dr. Rafael Arenas Hernández

COMISIÓN FISCAL AMCPDF

Fuente: amcpdf.org.mx Boletín Fiscal #27

Visita el sitio: Asociación Mexicana de Contadores Públicos (AMCPDF)

➡ Conoce los próximos cursos que te ofrece la AMCPDF

Introducción:

Derivado de las necesidades en las empresas de contar con bienes para el desarrollo de sus actividades, así como los requerimientos financieros para evitar que el capital de trabajo se vea mermado por la aplicación de fuertes sumas de dinero, para contar con activos, una opción es la figura del arrendamiento, el cual generalmente no se destinan fuertes cantidades como desembolso inicial, pudiendo tener una mayor generación de riqueza con pagos periódicos y a largo plazo.

Hay arrendamiento cuando dos partes contratantes se obligan recíprocamente, una, a conceder el uso o goce temporal de una cosa, y la otra, a pagar por ese uso o goce un precio cierto. 1

Entendemos por contrato de arrendamiento aquel que a través de una de las partes, llamada arrendador, se obliga a transferir temporalmente el uso y disfrute de una cosa, ya sea mueble o inmueble, a otra parte llamada arrendatario, quien se encuentra obligado a pagar un valor por ese uso y goce. Este valor puede consistir en una suma de dinero pagadero en una sola exhibición o en una cantidad periódica que se conoce como renta.

También podemos definir que el arrendamiento es la cesión, adquisición de uso o aprovechamiento temporal de los bienes, a cambio de un valor. El pago puede fijarse en numerario o en especie, o en cualquier cosa equivalente, con tal de que sea cierta y determinada.

ARRENDAMIENTO CIVIL O PURO

El Código Civil Federal (CCF) determina que son susceptibles de arrendamiento todos aquellos bienes que pueden usarse sin consumirse, excepto aquellos que están prohibidos por disposición de ley y los derechos estrictamente personales.

Un concepto muy importante y que generalmente se desconoce, es que puede someter a arrendamiento un bien quien no fuera propietario, siempre que tenga la facultad de celebrar el contrato, ya sea por autorización del dueño o por disposición de ley, según lo plasma el artículo 2401 del CCF.

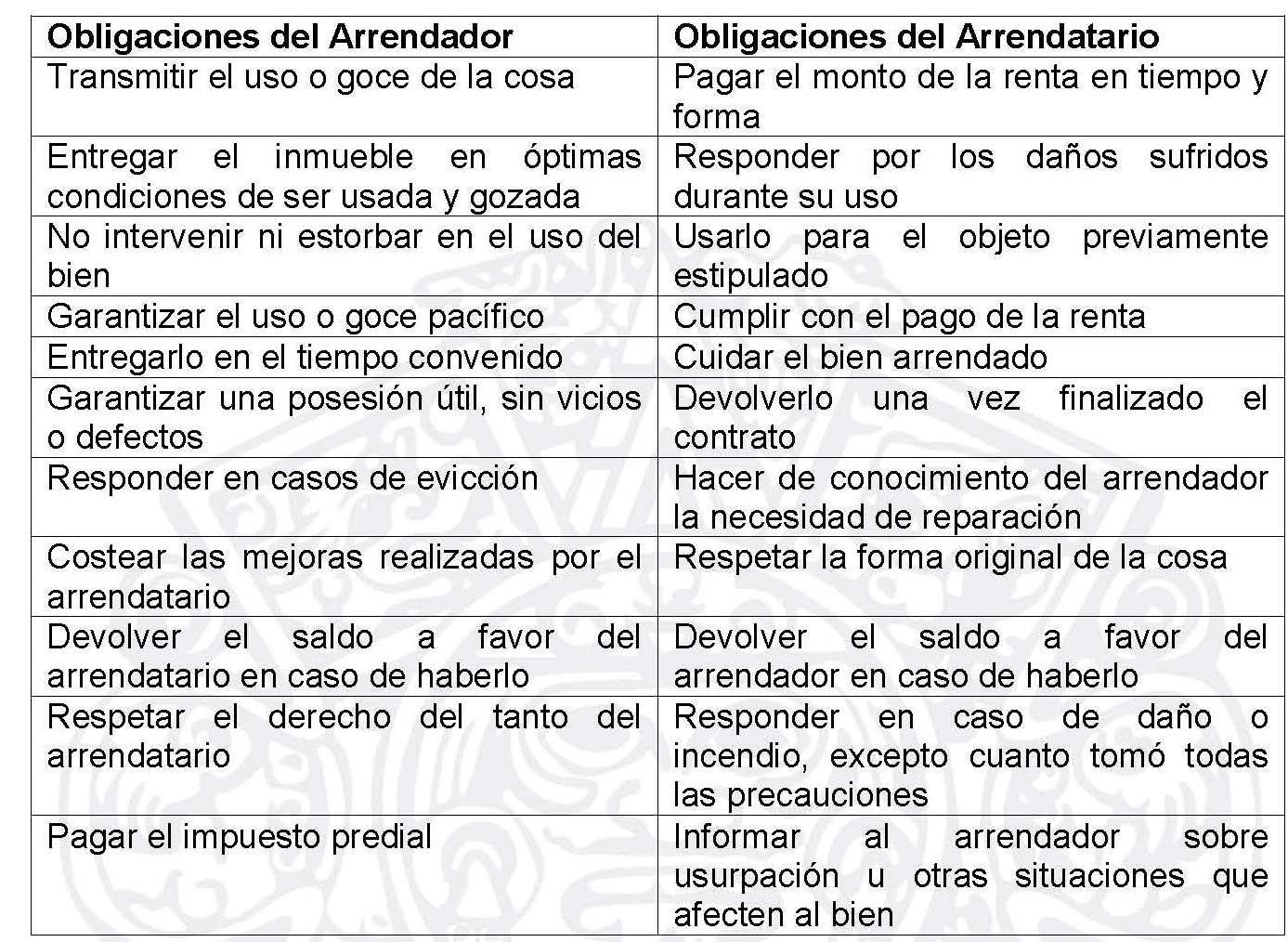

El mismo CCF dispone que ambas partes deberán cumplir con ciertas obligaciones los cuales son:

[sociallocker id=»40153″]

En este contrato, se estipula que el arrendatario debe pagar por esa entrega una cantidad periódica a lo largo del tiempo que se establece de común acuerdo.

La cantidad a pagar puede ser en dinero o en la entrega del producto que el arrendatario logra a partir del uso del bien (v.g. el fruto del trabajo de una tierra rentada).

Características del Arrendamiento

a) Los bienes pueden ser corpóreos o incorpóreos

b) Es un contrato consensual al sujetarse a la voluntad de las partes

c) Por su objeto, es de uso o goce

d) Es oneroso, bilateral y temporal

e) Es un contrato principal

f) Es un contrato conmutativo, dado que las prestaciones son ciertas

g) Es un contrato formal

h) De tracto sucesivo, es decir, se alarga el tiempo de la realización de la prestación.

i) Puede ser civil o mercantil.

Elementos del contrato de arrendamiento

Dada la definición del CCF, se desprenden los siguientes elementos:

a) Las partes (elementos personales)

a. El arrendador (propietario)

b. El arrendatario (beneficiario)

b) La cosa arrendada

a. Corpórea o incorpórea

b. Mueble o inmueble

c) Las obligaciones de las partes

d) El precio cierto y determinado

e) El tiempo cierto

El artículo 2400 del CCF establece que son susceptibles de arrendamiento todos los bienes que puedan usarse sin consumirse, a excepción de los que la ley prohíba arrendar y los derechos estrictamente personales.

El derecho personal o de obligación se define como la facultad correspondiente a una persona para exigir de otra , como sujeto pasivo individualmente determinado , el cumplimiento de una prestación de dar, hacer o no hacer. 2

Respecto al precio, éste es tratado en el artículo 2399 del Código Civil Federal, el cual establece: «La renta o precio del arrendamiento puede consistir en una suma de dinero o en cualquier otra cosa equivalente, con tal que sea cierta y determinada.

Los elementos del contrato son los requisitos que deben cumplir para validar su existencia.

De conformidad con el artículo 1794 del CCF, para la existencia del contrato se requiere:

I. Consentimiento;

II. Objeto que pueda ser materia del contrato.

Un elemento formal opcional de un contrato de arrendamiento, es que se haga por escrito ante notario. De conformidad con el artículo 2406 del CCF, el contrato de arrendamiento debe otorgarse por escrito. La falta de esta formalidad se imputará al arrendador

La capacidad como elemento de validez en el contrato de arrendamiento se entiende en dos sentidos:

a) la capacidad de ejercicio,

b) la capacidad particular de contratación como arrendador y como arrendatario.

Tienen la capacidad para arrendar, todas aquellas personas que tengan la plena propiedad o la facultad de conceder el uso o goce de bienes ajenos.

ARRENDAMIENTO FINANCIERO

El arrendamiento financiero se encuentra plasmado en los artículos 408 al 418 de la Ley General de Títulos y operaciones de crédito (LGTOC)3 y que menciona que el arrendador se obliga a adquirir determinados bienes y a conceder el uso o goce temporal, a un plazo forzoso al arrendatario, obligándose este a pagar, como contraprestación que se liquidara en pagos parciales, según se convenga, una cantidad en dinero determinada o determinable, que cubra el valor de adquisición de los bienes, las cargas financieras y los demás accesorios que se estipulen, y adoptar al vencimiento del contrato alguna de las opciones terminales siguientes:

I. La compra de los bienes a un precio inferior a su valor de adquisición, que quedará fijado en el contrato. En caso de que no se haya fijado, el precio debe ser inferior al valor de mercado a la fecha de compra, conforme a las bases que se establezcan en el contrato;

II. A prorrogar el plazo para continuar con el uso o goce temporal, pagando una renta inferior a los pagos periódicos que venía haciendo, conforme a las bases que se establezcan en el contrato;

III. A participar con el arrendador en el precio de la venta de los bienes a un tercero, en las proporciones y términos que se convengan en el contrato.

La LGTOC dispone que los contratos de arrendamiento financiero deberán inscribirse en la Sección Única del Registro Único de Garantías Mobiliarias del Registro Público de Comercio, en el folio electrónico del arrendador y del arrendatario, a fin de que surta efectos contra tercero, sin perjuicio de hacerlo en otros registros especiales que las leyes determinen

El mismo artículo 408 en su tercer párrafo menciona: “En los contratos de arrendamiento financiero en los que se convenga la entrega de anticipos, por parte del arrendador, a los proveedores, fabricantes o constructores de los bienes objeto de dichos contratos que, por su naturaleza, ubicación o proceso de producción, no sean entregado en el momento en que se pague su precio o parte del mismo, el arrendatario quedará obligado a pagar al arrendador una cantidad de dinero, determinada o determinable, que cubrirá únicamente el valor de las cargas financieras y demás accesorios de los anticipos hasta en tanto se entregue el bien de que se trate, condición que deberá estar contenida en el contrato de arrendamiento financiero”.

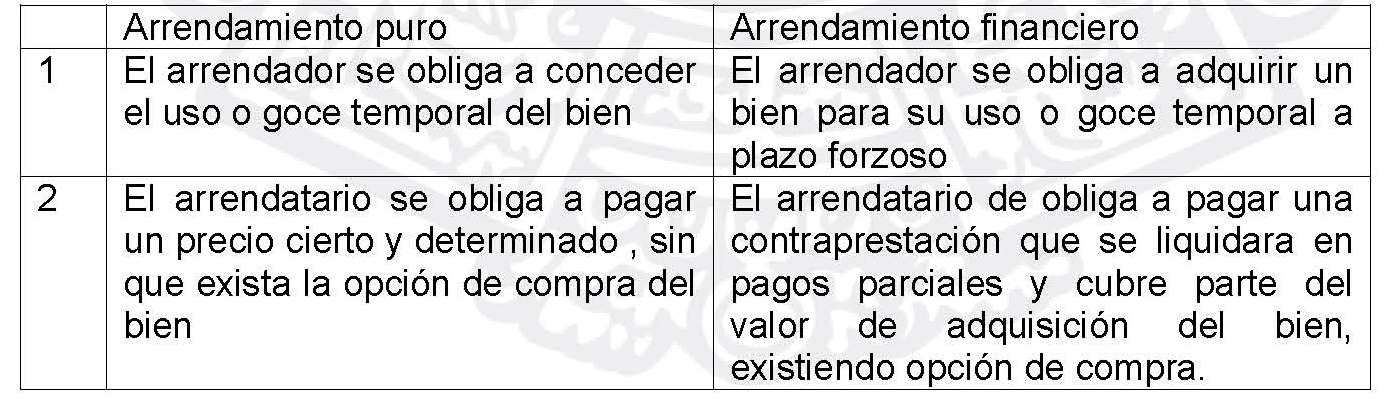

El arrendamiento puro difiere sustancialmente del arrendamiento financiero, en las opciones al término del contrato. En el arrendamiento puro, el bien sujeto al arrendamiento debe devolverse al arrendador, al término del contrato. En el arrendamiento financiero, existen tres opciones terminales al final del contrato: seguir arrendando el bien, adquirirlo a un valor previamente acordado, o venderlo a un tercero.

El contrato de arrendamiento financiero, es fundamentalmente un mecanismo de adquisición de bienes a través de una opción de financiamiento, cuando no se tiene o no se quiere invertir en bienes de consumo duradero.

Para el arrendador, este mecanismo le permite que a través de la inversión inicial de adquisición, reciba no solo el monto de la renta pactada, sino que le agrega un costo financiero, el cual es pagado por el arrendatario.

Las principales diferencias entre ambos contratos son las siguientes:

NORMATIVIDAD CONTABLE

En la normatividad contable, dadas las características técnicas que señala el postulado NIIF 16 Arrendamientos, se mencionan los puntos importantes.

La NIIF16 tiene como objetivos:

a) definir y clasificar por sus atributos económicos a los contratos de arrendamiento,

b) establecer las reglas de valuación, reconocimiento, presentación y revelación de información en los estados financieros, de cada una de las clases de arrendamientos.

En este sentido, el postulado señala los siguientes conceptos:

Arrendamiento.- Convenio que otorga el derecho de usar bienes muebles e inmuebles, planta y/o equipo, a cambio de una renta.

Arrendamiento Capitalizable.- Un arre ndamiento que transfiere sustancialmente todos los riesgos y beneficios inherentes a la propiedad de un activo, independientemente de que se transfiera la propiedad o no.

Arrendamiento Operativo.- Todo aquel arrendamiento que no se clasifica como arrendamiento capitalizable.

Arrendamiento Capitalizable:

La NIIF 16 introduce la normatividad en el arrendatario, en el cual se exige que reconozca los activos y pasivos para todos los arrendamientos superiores a 12 meses, a menos que el activo en cuestión sea de poco valor. Es necesario que el arrendatario reconozca un activo por el derecho de uso, y un pasivo por arrendamiento que representa la obligación de realizar los pagos por arrendamiento, reconociendo así el gasto total por arrendamiento.

Para el arrendador, la contabilización de la operación, será la suma de los pagos mínimos, más el valor residual no garantizado que se acumule en beneficio del arrendador, debe ser registrada como la inversión bruta en el arrendamiento, lo que equivale a una cuenta por cobrar. La diferencia entre la inversión bruta y el valor presente de sus componentes deberá registrarse como ingreso financiero por devengar.

La NIIF 16 define el arrendamiento como un contrato que le proporcionará al cliente el derecho a controlar el uso del activo, identificado por un periodo de tiempo en intercambio por consideración Se considera que existe control si el cliente tiene:

(a) El derecho a obtener sustancialmente todos los beneficios económicos derivados del uso de un activo identificado; y

(b) el derecho a usar ese activo.

Por otro lado, la NIF D-5 cuyas reglas cambian la forma de reconocimiento contable de los contratos de arrendamiento puro y arrendamiento operativo así como financiero o capitalizable celebrados por el arrendatario, unificando su tratamiento.

Se debe reconocer por todos los arrendamientos, un activo por el derecho de uso en arrendamiento, o activo fijo en arrendamiento, según sea el caso, y un pasivo por el arrendamiento siempre que sean mayor a 12 meses, reconociendo el gasto por depreciación y el gasto por interés en el costo integral de financiamiento. Los pagos efectuados se deben presentar en las actividades de financiamientos.

Por su parte, el arrendador solo debe reconocer como una venta los derechos transferidos al comprador que no le regresan, lo cual corresponde al valor residual no garantizado del arrendamiento. La entidad debe reconocer los ingresos cuando satisfaga una obligación a cumplir mediante la transferencia del control sobre los bienes adquiridos.

Arrendamiento Operativo

Como lo establece la norma, todos aquellos contratos que no reúnen los requisitos para considerarse como arrendamientos capitalizables, se considerarán como arrendamientos operativos.

En este sentido, el arrendador deberá reportar las rentas como un ingreso durante el periodo del arrendamiento de una manera sistemática. Las rentas variables (dependientes de eventos futuros tales como volumen de ventas, inflación, CPP, etc.) se reportan como ingreso conforme se devenguen. Los activos arrendados se deprecian conforme a las políticas normales de depreciación del arrendador.

Los costos directos iniciales podrán diferirse durante el periodo del arrendamiento y aplicarse a resultados en proporción al reconocimiento del ingreso. Otros costos relacionados con el arrendamiento se aplican a resultados conforme se incurren.

El arrendatario deberá registrar las rentas durante el periodo del arrendamiento de una manera sistemática.

Las rentas deben cargarse a resultados durante el periodo del arrendamiento de una manera sistemática, como puede ser el método de línea recta, aunque los pagos no sean sobre esta misma base. Puede emplearse otro método sistemático más representativo del beneficio para el arrendatario por el uso del activo rentado.

Las rentas variables se cargan a resultados conforme se devengan.

TRATAMIENTO FISCAL

Arrendamiento puro.- Como hemos apuntado, el arrendamiento puro es un contrato en el cual se estipula el uso o goce temporal de bienes, en el cual no existe opción terminal de compra del bien. Por consecuencia, los pagos realizados por el arrendamiento son deducibles, existiendo las siguientes restricciones de conformidad con el artículo 28 fracción XIII:

a) Los pagos de arrendamiento que no serán deducibles son:

a. El uso o goce temporal de aviones y embarcaciones que no tengan concesión o permisos del gobierno federal para ser explotados comercialmente.

b. El uso o goce temporal de casa habitación, sin embargo, en caso de pretender deducir los pagos, se deberá realizar un aviso de conformidad con Reglas de Carácter General.

c. El uso o goce de automóviles, solo será deducibles hasta un monto diario de $200.00 ($285.00 autos eléctricos), y que no excedan del tope de inversión ($175,000.00 o $ 250,000.00 autos eléctricos), sean estrictamente indispensables para la actividad del contribuyente (art. 36-II LISR)

Arrendamiento financiero.- El Código Fiscal de la Federación (CFF) en su artículo 14-IV, menciona que se entiende por enajenación de bienes, los que se realizan mediante el arrendamiento financiero. En el artículo 17 –III, existe la opción que en este caso, podrán optar por considerar como ingreso obtenido en el ejercicio el total del precio pactado o la parte del precio exigible durante el mismo. En este caso la opción se deberá ejercer por la totalidad de los contratos, pudiendo cambiarla sin requisitos una sola vez y deberán transcurrir cuando menos cinco años desde el último cambio.

En relación a la deducibilidad del arrendatario, de conformidad con el artículo 38, menciona que el arrendatario considerara como monto original de la inversión, la cantidad que hubiera pactado como valor del bien en el contrato. Cabe comentar, que en el caso de automóviles, se deberá observar el tope de deducción marcado en el artículo 28-XIII, el cual es de $175,000.00. Dicho lo cual, en el arrendamiento financiero se deduce vía depreciación fiscal. Sin embargo, los intereses a cargo generados en la operación se deducirán conforme se devenguen.

En materia de ISR, es importante mencionar que en el caso de que el arrendador sea una persona física o una persona moral, la base de tributación es diferente (solo en arrendamiento puro):

En la persona moral, de acuerdo con el art. 17-II, los ingresos por arrendamiento se consideraran cuando se cobren total o parcialmente las contraprestaciones, o cuando estas sean exigibles al arrendatario, o cuando se expida el comprobante, lo que suceda primero.

En el caso de personas físicas, y de conformidad con el artículo 114, los ingresos se consideraran en el ejercicio en que hayan sido efectivamente cobradas, adiciona al beneficio de considerar la deducción opcional del 35% de los ingresos percibidos, en sustitución de las deducciones a que se refiere el mismo artículo.

Las deducciones que se permiten son: impuesto predial, gastos de mantenimiento y consumo de agua, intereses reales pagados por prestamos utilizados en la compra del inmueble, salarios y honorarios pagados, primas de seguros , las inversiones en construcciones o mejoras al inmueble.

Impuesto al Valor Agregado

En materia de Impuesto al Valor Agregado, y de conformidad con los tipos de operaciones, está sujeto a la tasa general del 16% de IVA de conformidad con el artículo 8 de la misma ley. Cabe comentar que el arrendamiento de casa habitación se encuentra exento de IVA, de acuerdo con el artículo 20-II.

Vale la pena comentar que el acreditamiento del IVA, no se encuentra sujeto al ejercicio de la opción de la “deducción ciega”, por lo que en caso de tener gastos deducibles, afectos a IVA, se podrá acreditar dicho impuesto, con independencia de la opción de la “deducción ciega”.

CONCLUSIONES

El arrendamiento, ya sea puro o financiero, es un vehículo legal y fiscal muy socorrido, tanto para tener un lugar para desarrollar actividades comerciales y evitar la descapitalización, como para la utilización de bienes muebles En el arrendamiento financiero, es importante mencionar que los beneficios de ser el propietario a largo plazo de un bien, ejerciendo alguna de las opciones marcadas, es una opción interesante sobre todo por la facilidad de contar con el bien de manera prácticamente inmediata.

Los beneficios fiscales de optar por la figura de persona física, para el arrendamiento de inmuebles, son de los pocos que hay, al considerar una deducción directa de 35% sobre el monto percibido por arrendamiento, tributando sobre una base total del 65%, al cual , de aplicarse la tasa máxima de impuesto sobre la renta a las personas físicas, se obtiene un 22.75% de tasa neta de impuesto sobre la renta, independientemente del monto obtenido, es decir, no existe tope máximo de aplicación de beneficio de reducción de la base.

[kkstarratings]

A T E N T A M E N T E

Dr. Rafael Arenas Hernández

COMISIÓN FISCAL AMCPDF

Asociación Mexicana de Contadores Públicos (AMCPDF)

1 Artículo 2398 del Código Civil Federal (Última reforma publicada DOF 19-01-2018)

2 Rafael de Pina. (2010). Derecho Civil Mexicano. México: Porrúa, p-59

3 LEY GENERAL DE TÍTULOS Y OPERACIONES DE CRÉDITO

Última reforma publicada DOF 13-06-2014

[/sociallocker]

HOLA

IGUAL DEL COMENTARIO DE ARELI, PRECIONAS TODOS LOS BOTONES, PERO NO TE PERMITE VER LO QUE ESTA OCULTO

Buen día.

Gracias por sus artículos.

Pero no entiendo la mecánica para seguir leyendo, pues oprimo los botones para compartir en redes sociales y aún así no puedo seguir leyendo.

Disculpen mi ignorancia, espero me puedan indicar el procedimiento para continuar leyendo.

Gracias!!!