ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/02/estimulo_fiscal_cie_2026.png

669

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 19:56:152026-02-16 19:56:15Decreto 2026 de Estímulo a la Producción Cinematográfica y Audiovisual. Se publica en DOF 16 Feb 2026 versión vespertina

https://elconta.mx/wp-content/uploads/2026/02/estimulo_fiscal_cie_2026.png

669

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 19:56:152026-02-16 19:56:15Decreto 2026 de Estímulo a la Producción Cinematográfica y Audiovisual. Se publica en DOF 16 Feb 2026 versión vespertina https://elconta.mx/wp-content/uploads/2026/02/Residencia_Fiscal_blog.jpg

628

1200

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2026-02-16 16:15:052026-02-16 11:11:06Residencia Fiscal ¿Pago de Impuestos en México o en el extranjero?

https://elconta.mx/wp-content/uploads/2026/02/Residencia_Fiscal_blog.jpg

628

1200

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2026-02-16 16:15:052026-02-16 11:11:06Residencia Fiscal ¿Pago de Impuestos en México o en el extranjero? https://elconta.mx/wp-content/uploads/2026/02/ia_realidad_mas_trabajo_contable.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 13:45:012026-02-16 11:10:57La IA en tu Despacho: ¿Salvavidas Fiscal o solo una Caminadora de Alta Velocidad? 🏃♂️💼

https://elconta.mx/wp-content/uploads/2026/02/estimulo_fiscal_cie_2026.png

669

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 09:47:282026-02-16 11:13:43¡Impulso histórico al cine mexicano! Nuevo incentivo del 30% de ISR.

https://elconta.mx/wp-content/uploads/2026/02/ia_realidad_mas_trabajo_contable.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 13:45:012026-02-16 11:10:57La IA en tu Despacho: ¿Salvavidas Fiscal o solo una Caminadora de Alta Velocidad? 🏃♂️💼

https://elconta.mx/wp-content/uploads/2026/02/estimulo_fiscal_cie_2026.png

669

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 09:47:282026-02-16 11:13:43¡Impulso histórico al cine mexicano! Nuevo incentivo del 30% de ISR. https://elconta.mx/wp-content/uploads/2026/02/facultades_comprobacion_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-02-13 10:52:532026-02-13 10:52:53Aplicando la transparencia proactiva 2026. Facultades de comprobación mediante auditorías por el SAT…

https://elconta.mx/wp-content/uploads/2026/02/facultades_comprobacion_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-02-13 10:52:532026-02-13 10:52:53Aplicando la transparencia proactiva 2026. Facultades de comprobación mediante auditorías por el SAT… https://elconta.mx/wp-content/uploads/2026/02/erro_pagina_sat_descarga_xml-scaled.png

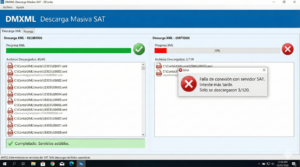

1429

2560

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-12 11:23:272026-02-12 11:24:23📢 AVISO URGENTE: Intermitencia General en Descarga Masiva SAT – Febrero 2026

https://elconta.mx/wp-content/uploads/2026/02/erro_pagina_sat_descarga_xml-scaled.png

1429

2560

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-12 11:23:272026-02-12 11:24:23📢 AVISO URGENTE: Intermitencia General en Descarga Masiva SAT – Febrero 2026 https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-05-12 08:56:332015-05-12 12:08:10Anteproyecto de la 2da RdM a la RMF 2015 actualizado al 11 de Mayo.

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-05-12 08:56:332015-05-12 12:08:10Anteproyecto de la 2da RdM a la RMF 2015 actualizado al 11 de Mayo. https://elconta.mx/wp-content/uploads/2012/08/Ooops.jpg

219

278

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-12 08:00:542015-05-12 08:19:07PTU ¿Quiénes no están obligados a repartir utilidades?

https://elconta.mx/wp-content/uploads/2012/08/Ooops.jpg

219

278

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-12 08:00:542015-05-12 08:19:07PTU ¿Quiénes no están obligados a repartir utilidades? https://elconta.mx/wp-content/uploads/2015/04/facepalm1.jpg

330

640

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-08 08:50:252015-05-08 08:54:57La incongruencia de la SCJN sobre del criterio de prescripción del plazo para solicitar devolución de saldos a favor.

https://elconta.mx/wp-content/uploads/2015/04/facepalm1.jpg

330

640

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-08 08:50:252015-05-08 08:54:57La incongruencia de la SCJN sobre del criterio de prescripción del plazo para solicitar devolución de saldos a favor. https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-05-08 08:20:332015-05-08 08:20:33De XML validados y sistemas contables que no leen bien los CFDI…

https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-05-08 08:20:332015-05-08 08:20:33De XML validados y sistemas contables que no leen bien los CFDI… https://elconta.mx/wp-content/uploads/2015/05/dim_2015_2.jpg

389

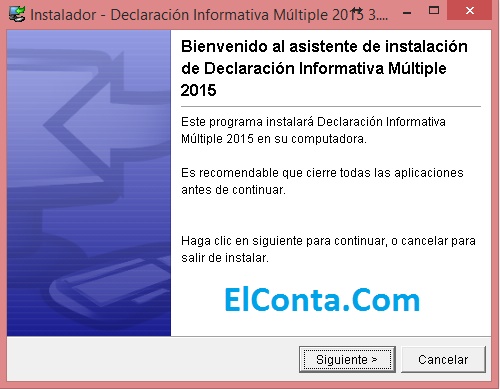

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-07 15:26:042015-05-08 07:58:31DIM 2015 V.3.3.10 Descarga la Nueva Declaración Informativa Múltiple.

https://elconta.mx/wp-content/uploads/2015/05/dim_2015_2.jpg

389

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-05-07 15:26:042015-05-08 07:58:31DIM 2015 V.3.3.10 Descarga la Nueva Declaración Informativa Múltiple. https://elconta.mx/wp-content/uploads/2015/05/clip_image002_thumb.jpg

243

304

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-05-07 14:13:052015-05-08 07:58:09Después de la tempestad viene la Participación de los Trabajadores en las Utilidades

https://elconta.mx/wp-content/uploads/2015/05/clip_image002_thumb.jpg

243

304

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-05-07 14:13:052015-05-08 07:58:09Después de la tempestad viene la Participación de los Trabajadores en las Utilidades https://elconta.mx/wp-content/uploads/2013/11/dinero_buscar_Transfer-title.png

233

319

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-07 09:23:562016-10-14 13:15:09Saldo a favor. ¿A partir de que fecha inicia su cómputo de prescripción para su devolución?

https://elconta.mx/wp-content/uploads/2013/11/dinero_buscar_Transfer-title.png

233

319

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-05-07 09:23:562016-10-14 13:15:09Saldo a favor. ¿A partir de que fecha inicia su cómputo de prescripción para su devolución? https://elconta.mx/wp-content/uploads/2011/08/calendar.jpg

174

240

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2015-05-06 18:52:052015-05-08 10:47:01Agenda de Obligaciones Fiscales Mayo 2015

https://elconta.mx/wp-content/uploads/2011/08/calendar.jpg

174

240

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2015-05-06 18:52:052015-05-08 10:47:01Agenda de Obligaciones Fiscales Mayo 2015 https://elconta.mx/wp-content/uploads/2013/04/anafinet.jpg

265

356

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2015-05-06 14:00:232015-05-06 11:11:50Analizando el INGRESO, concepto elemental objeto del gravamen tributario.

https://elconta.mx/wp-content/uploads/2013/04/anafinet.jpg

265

356

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2015-05-06 14:00:232015-05-06 11:11:50Analizando el INGRESO, concepto elemental objeto del gravamen tributario. https://elconta.mx/wp-content/uploads/2012/08/familia_empresa.jpg

331

448

Tax Editores Unidos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Tax Editores Unidos2015-05-06 09:34:492015-05-06 09:42:17¿Operaciones comerciales de persona moral con hijos de sus accionistas debe considerarse parte relacionada de ésta?

https://elconta.mx/wp-content/uploads/2012/08/familia_empresa.jpg

331

448

Tax Editores Unidos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Tax Editores Unidos2015-05-06 09:34:492015-05-06 09:42:17¿Operaciones comerciales de persona moral con hijos de sus accionistas debe considerarse parte relacionada de ésta?