Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5.

Esta es la CUARTA ENTREGA de 5 de la serie de artículos sobre los RIESGOS FISCALES 2026.

Te recomendamos leer primero:

- Primera parte: Puntos finos auditoría exprés del SAT Art. 49-Bis

- Segunda parte: Los nuevos delitos fiscales. (Riesgo para contribuyentes y sus contadores)

- Tercera parte: Garantía del interés fiscal ¿Recurso de revocación?

Artículo por cortesía de:

4. Riesgos de la reforma en materia aduanera 2026

Manifestación de Valor

Manifestación de Valor

De acuerdo con las Reglas Generales de Comercio Exterior (RGCE), los importadores deberán presentar la manifestación de valor en aduana de manera electrónica a través del VUCEM, mediante el uso del formato E2 publicado en el Diario Oficial de la Federación (DOF) el 1 de agosto de 2025.

Bajo este nuevo esquema, las empresas deben presentar información detallada por factura-Comprobante de Valor Electrónico (COVE), asícomo detalley soportede cada gasto incrementable odecrementable asociado con el respectivo INCOTERM.

Nota: El pasado 8 de diciembre el SAT extendió el período de pruebas de la entrada en vigor obligatoria hasta el 1 de abril de 2026, sin sanciones durante dicho período de transición.

Incoterms

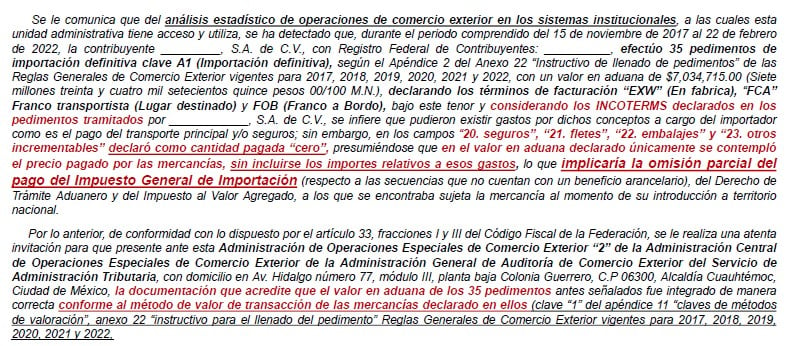

❑ Dentro de una auditoría de comercio exterior, la autoridad realiza una revisión y análisis de los pedimentos validando los datos contenidos en relación con la aplicación de los INCOTERMS, y lo declarado de incrementables como lo son fletes, seguros, embalajes, entre otros, realizando una validación de dicha información de acuerdo con las diversas obligaciones por parte del comprador y/o importador.

❑ Al detectar una incorrecta aplicación de estos, se podría estar incurriendo en una serie de infracciones o sanciones que conllevarían una multa por dato inexacto de conformidad con el artículo 185 de la ley aduanera.

Revisión del SAT en materia de INCOTERMS

Tesis del Poder Judicial Federal

IMPUESTO GENERAL DE IMPORTACIÓN. ALCANCE DE LOS AJUSTES INCREMENTABLES Y DECREMENTABLES COMO ELEMENTOS DEL VALOR DE TRANSACCIÓN.

Conforme al artículo 64 de la Ley Aduanera, vigente a partir del 1o. de abril de 1996, el valor en aduana puede determinarse aplicando el valor de transacción, el cual deberá ajustarse, en su caso, con los elementos incrementables o Decrementables, según los artículos 65 y 66 de la propia ley, siendo los primeros:

En la medida en que corran a cargo del importador y no estén incluidos en el precio pagado por las mercancías: a) las comisiones de venta y los gastos de corretaje salvo las comisiones de compra; b) el costo de los envases o embalajes que, para efectos aduaneros, se considere que forman un todo con las mercancías de que se trate; c) los gastos de embalaje, tanto por concepto de mano de obra como de materiales; d) los gastos de transporte, seguros y gastos conexos tales como manejo, carga y descarga en que se incurra con motivo del transporte de la mercancía hasta que se den los supuestos de la fracción I del artículo 56 de la ley citada, encontrándose vinculados a estos últimos elementos los «Incoterms 2000», que son los criterios establecidos internacionalmente para definir y repartir claramente las obligaciones, los gastos y los riesgos del transporte internacional y del seguro, entre el importador y el exportador, cuyo uso ha recomendado la Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (UNCITRAL), y deben incorporarse en los contratos de compraventa concluidos después del 1o. de enero del año 2000, e indicarse por su correcta abreviación de tres letras. …

Manifestación de Valor Electrónica (MVE)

La MVE deberá estar soportada con los documentos que a continuación se mencionan y deben formar parte del Expediente Electrónicode comercio exterior:

✓ Factura comercial

✓ Conocimiento de embarque,lista de empaque, guía aérea u otros documentos detransporte

✓ Documento que acredite el origen y procedencia (cuando sea aplicable)

✓ Documento en el que constela cuenta Aduanera de garantía (cuando sea aplicable)

✓ En el que conste el pago de las mercancías (por ejemplo, transferencia electrónica o carta de crédito, según aplique).

✓ El relativo a los gastos incrementables de transporte, seguro y gastos relacionados a la operación de que se trate bajo los lineamientos del artículo 65 de la Ley Aduanera.

✓ Contratos relacionados con la transacciónde la mercancía objeto de la operación.

✓ Cualquier otra información y documentación necesaria para determinar el valor en aduana de las mercancías.

No será necesario elaborar ni transmitir el formato E2 “Manifestación de valor”,a través de VUCEM en los siguientes casos:

A. Cuando se importe mercancía que hubiera sido exportada en forma definitiva, que no hubiera sido retornada al territorio nacional dentro del plazo a que se refiere el artículo 103 de la LeyAduanera, pudiendodeclararcomovalor en aduana el valor comercial manifestado en el pedimento de exportación.

B. Se retornen al país sin el pago del IGI mercancías nacionales o nacionalizadas exportadas en definitiva siempre que no hayan sido objeto de modificaciones en el extranjero, ni haya transcurrido más de un año desde su salida del territorio nacional, de conformidad con el artículo 103 de la LeyAduanera.

C. Se retornen a territorio nacional mercancías exportadas temporalmente al amparo del artículo 116, fracciones I, II y III de la Ley Aduanera.

D. Se trate de las importaciones temporales para retornar en su mismo estado señaladas en el artículo 106, fracciones II, inciso a), c) y d), III, incisos a) y e) o IV, inciso b) de la LeyAduanera.

Materialidad del Comercio Exterior

Las recientes reformas a la Ley Aduanera y al Código Fiscal de la Federación que entraron en vigor el pasado 1ro. de enero de 2026, se centran en que los contribuyentes tienen que acreditar que sus CFDI y los pedimentos de importación o exportación que se emitan; deben amparar operaciones existentes, verdaderas o actos jurídicos reales.

El Servicio de Administración Tributaria (SAT), ahora deja la carga de la prueba a los contribuyentes para ACREDITAR LA MATERIALIDAD DE SUS ACTOS; y podría llegar a imponer sanciones muy severas en caso de que, en ejercicio de sus facultades de comprobación; determine que son FALSOS los comprobantes fiscales emitidos.

Expediente Electrónico Aduanero

El Art. 59 fracción V de la Ley Aduanera que entró en vigor este año, establece una nueva obligación de control para todas las personas físicas y morales que realizan -operaciones de importación y/o exportación de mercancías- ya sea de manera definitiva o temporal; consistente en la correcta integración de un EXPEDIENTE ELECTRÓNICO.

El objetivo de llevar el expediente electrónico, es que el (SAT), pueda identificar la trazabilidad de las operaciones de comercio exterior, así como su materialidad, POR CADA OPERACIÓN; y los elementos para determinar el pago de las contribuciones.

El EXPEDIENTE ELECTRÓNICO deberá de manera enunciativa más no limitativa contener:

1) La garantía a que se refiere el artículo 36-A, fracción I, inciso e) de la Ley Aduanera;

2) Los comprobantes fiscales digitales por Internet (CFDI);

3) Las facturas comerciales o documentos equivalentes;

4) Las transferencias electrónicas del pago o cartas de crédito;

5) Los gastos de transporte, seguros y servicios conexos;

6) Los contratos relacionados con la transacción de la mercancía;

7) La documentación que sustente los conceptos que se suman al valor de transacción de las mercancías importadas y aquellos que no se comprendan en dicho valor, conforme a los artículos 65 y 66 de esta Ley, y

8) Cualquier otro documento o registro, que se señale mediante reglas, que demuestre la efectiva realización de la operación de comercio exterior.

Miscelánea Fiscal de Comercio Exterior

En adición a lo establecido por el Art. 59 fracción V de la Ley Aduanera, el 29 de diciembre de 2025, se publicó la Miscelánea Fiscal de Comercio Exterior para 2026, la cual incorpora la Regla 3.1.42, cuyo rubro es:

En adición a lo establecido por el Art. 59 fracción V de la Ley Aduanera, el 29 de diciembre de 2025, se publicó la Miscelánea Fiscal de Comercio Exterior para 2026, la cual incorpora la Regla 3.1.42, cuyo rubro es:

“Documentos o registros que acreditan la operación de comercio exterior”.

Expediente Electrónico Aduanero

✓ Contratos, convenios modificatorios y sus anexos u órdenes de compra, relacionados con la adquisición de las mercancías, o bien, con la prestación de los servicios que correspondan a las mismas; así como los pagos o contraprestaciones realizados que correspondan a los contratos u órdenes de compra y sus respectivos CFDI o documentos equivalentes;

✓ Contratos, convenios modificatorios y sus anexos o títulos de propiedad, que acrediten el legal uso o goce de los inmuebles en donde se almacenan las mercancías o, en donde se llevan a cabo los procesos productivos; y, en su caso, los pagos o contraprestaciones realizados que amparen la fecha en la que se efectuó la operación de comercio exterior y su respectivo CFDI;

✓Contratos, convenios modificatorios y sus anexos, títulos de propiedad, CFDI o documentos equivalentes, o pedimentos de importación propios, que acrediten el legal uso o goce de la maquinaria y equipo utilizado para el manejo, maniobra, almacenaje, custodia y transporte de las mercancías o para llevar a cabo el proceso productivo de las mismas; y, en su caso, los pagos o contraprestaciones realizados que amparen la fecha en la que se efectuó la operación de comercio exterior y sus respectivos CFDI; (Contratos de Comodato y Maquila actualizados.

✓Contratos, convenios modificatorios y sus anexos, que acrediten la prestación de servicios especializados relacionados con el manejo, maniobra, almacenaje, custodia y transporte de las mercancías o con el proceso productivo de las mismas; así como los pagos o contraprestaciones realizados que amparen la fecha en la que se efectuó la operación de comercio exterior y sus respectivos CFDI o documentos equivalentes;

✓ Listado de los trabajadores que participaron en la operación de comercio exterior y los CFDI con complemento de nómina respectivos que amparen la fecha en la que se efectuó la referida operación;

✓ En caso de que en el valor de transacción de las mercancías se haya incluido el importe por concepto de regalías y derechos de licencia, que se deban pagar como condición de venta de las mercancías, incluidos o no en el precio pagado por las mercancías, los contratos, convenios modificatorios y sus anexos que acrediten los derechos de uso y comercialización de propiedad intelectual; así como los pagos o contraprestaciones realizados que correspondan a dichos contratos, convenios o anexos y sus respectivos CFDI o documentos equivalentes;

✓ En caso de que en el valor de transacción de las mercancías se haya incluido el importe por concepto de regalías y derechos de licencia, que se deban pagar como condición de venta de las mercancías, incluidos o no en el precio pagado por las mercancías, los contratos, convenios modificatorios y sus anexos que acrediten los derechos de uso y comercialización de propiedad intelectual; así como los pagos o contraprestaciones realizados que correspondan a dichos contratos, convenios o anexos y sus respectivos CFDI o documentos equivalentes;

✓Fichas técnicas, folletos, trípticos, catálogos, etiquetas, fotografías y, en su caso, análisis de laboratorio, que describan de manera detallada las características físicas y técnicas y demás elementos que permitan la plena identificación de las mercancías; así como, en su caso, las marcas comerciales, modelos y números de identificación individual de las mercancías;

✓ En su caso, la autorización emitida por la Secretaría de Economía, respecto a las actualizaciones realizadas a su Programa IMMEX;

✓ Aquella con la que se acredite el método de control de inventarios utilizado, así como los auxiliares, libros diarios, pólizas, cuentas de mayor, o balanzas de comprobación que sustenten la aplicación del referido método de control.

Manifestación, bajo protesta de decir verdad, respecto:

a) Al uso, aplicación o destino de las mercancías.

b) Tratándose del régimen para elaboración, transformación o reparación en programas de maquila o de exportación, que las mercancías corresponden a las fracciones arancelarias autorizadas en su Programa IMMEX.

c) Que, al realizar la operación de comercio exterior, SE CERCIORÓ que sus proveedores o clientes relacionados con la operación de comercio exterior, no se encuentran en los listados de empresas publicadas por el SAT a que se refieren los artículos: 49 Bis, fracción X del CFF; 69 del CFF, con excepción de la fracción VI; 69-B, cuarto párrafo del CFF; o 69-B Bis, noveno párrafo del CFF.

Expediente Electrónico Aduanero (Pedimento V5 )

Aquellas empresas que cuentan con un programa IMMEX y realizan operaciones virtuales (Pedimento V5); se incorporó para 2026, en la Miscelánea Fiscal de Comercio Exterior, la Regla 4.3.22; la cual establece que para los efectos del artículo 112, último párrafo de la Ley Aduanera, en el EXPEDIENTE ELECTRÓNICO se deberá incluir la información o documentación señalada en la Regla 3.1.42., antes señalada, mediante la cual se acredite el proceso productivo al que se sometió la mercancía transferida, desde que fue importada temporalmente y la correspondiente a todas sus transferencias.

Aquellas empresas que cuentan con un programa IMMEX y realizan operaciones virtuales (Pedimento V5); se incorporó para 2026, en la Miscelánea Fiscal de Comercio Exterior, la Regla 4.3.22; la cual establece que para los efectos del artículo 112, último párrafo de la Ley Aduanera, en el EXPEDIENTE ELECTRÓNICO se deberá incluir la información o documentación señalada en la Regla 3.1.42., antes señalada, mediante la cual se acredite el proceso productivo al que se sometió la mercancía transferida, desde que fue importada temporalmente y la correspondiente a todas sus transferencias.

Nota: Esta información es muy sensible (confidencial), y complicado generar respecto de cada pedimento emitido, esto no es funcional; y menos cuando existen operaciones virtuales, y se debe de compartir dicha información con todas las empresas que participarán el proceso de manufactura.

“INTEGRAR CORRECTAMENTE EL EXPEDIENTE ELECTRÓNICO, SIN DUDA SERÁ UN GRAN RETO PARA TODOS LOS –IMPORTADORES Y/O EXPORTADORES; DERIVADO DE LA COMPLEJIDAD PARA DOCUMENTAR LA INFORMACIÓN CON EL NIVEL DE DETALLE QUE EXIGE EL SAT”

¿ Un “Expediente Electrónico” incompleto, podría dar lugar a no acreditar la materialidad de la importación ?

Gracias por su atención

Clemente J. Ranero Puig

clemente@raneroabogados.com

(664) 681-58-59

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!