https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta.jpg

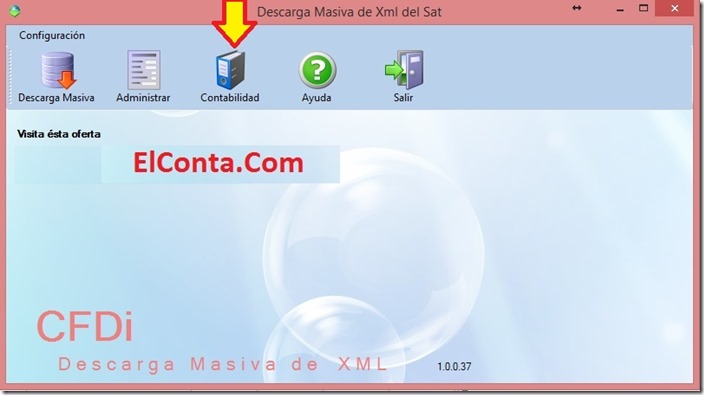

395

704

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-23 09:42:272015-04-23 10:17:02Generar catálogo de cuentas desde Excel para Contabilidad Electrónica.

https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta.jpg

395

704

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-04-23 09:42:272015-04-23 10:17:02Generar catálogo de cuentas desde Excel para Contabilidad Electrónica. https://elconta.mx/wp-content/uploads/2013/02/reloj_trabajo.jpg

203

303

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-04-23 07:39:432015-04-23 12:45:24SAT / Próximo 30 de abril vence el plazo para enviar la contabilidad electrónica.

https://elconta.mx/wp-content/uploads/2013/02/reloj_trabajo.jpg

203

303

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-04-23 07:39:432015-04-23 12:45:24SAT / Próximo 30 de abril vence el plazo para enviar la contabilidad electrónica. https://elconta.mx/wp-content/uploads/2015/04/escrito.jpg

225

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-04-17 08:38:472015-04-17 08:38:47Contabilidad Electrónica; ¿Violatoria de derechos humanos?

https://elconta.mx/wp-content/uploads/2015/04/escrito.jpg

225

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-04-17 08:38:472015-04-17 08:38:47Contabilidad Electrónica; ¿Violatoria de derechos humanos? https://elconta.mx/wp-content/uploads/2015/04/2015-04_Excelencia_profesional.jpg

1499

1151

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-04-15 14:33:262015-04-16 11:42:37CFDi Comisiones bancarias – Problemática práctica en su contabilización.

https://elconta.mx/wp-content/uploads/2015/04/2015-04_Excelencia_profesional.jpg

1499

1151

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-04-15 14:33:262015-04-16 11:42:37CFDi Comisiones bancarias – Problemática práctica en su contabilización. https://elconta.mx/wp-content/uploads/2015/04/image00.png

163

641

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-04-07 09:47:202015-04-07 09:47:20Nuevo Anteproyecto de la 2da RdM a la RMF para 2015 y su anexo 23. Presentación de la contabilidad electrónica

https://elconta.mx/wp-content/uploads/2015/04/image00.png

163

641

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-04-07 09:47:202015-04-07 09:47:20Nuevo Anteproyecto de la 2da RdM a la RMF para 2015 y su anexo 23. Presentación de la contabilidad electrónica https://elconta.mx/wp-content/uploads/2015/03/felicidad-feliz.jpg

335

620

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-04-07 07:37:392015-04-07 07:37:39Nueva prórroga para envío de Contabilidad Electrónica. 30 de Abril de 2015

https://elconta.mx/wp-content/uploads/2015/03/felicidad-feliz.jpg

335

620

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-04-07 07:37:392015-04-07 07:37:39Nueva prórroga para envío de Contabilidad Electrónica. 30 de Abril de 2015 https://elconta.mx/wp-content/uploads/2012/05/fecha.jpg

169

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-23 10:24:422015-03-23 10:24:42¿Devoluciones o compensaciones? Actualiza SAT las fechas de envío de Contabilidad Electrónica. (pólizas y auxiliares)

https://elconta.mx/wp-content/uploads/2012/05/fecha.jpg

169

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-23 10:24:422015-03-23 10:24:42¿Devoluciones o compensaciones? Actualiza SAT las fechas de envío de Contabilidad Electrónica. (pólizas y auxiliares) https://elconta.mx/wp-content/uploads/2013/10/2013-10_fisco-actualidades.jpg

288

244

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-03-18 09:06:452015-03-18 09:06:45Suspensión de la Obligación de Ingresar de Forma Mensual la Información Contable a Través de la Página de Internet del SAT

https://elconta.mx/wp-content/uploads/2013/10/2013-10_fisco-actualidades.jpg

288

244

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-03-18 09:06:452015-03-18 09:06:45Suspensión de la Obligación de Ingresar de Forma Mensual la Información Contable a Través de la Página de Internet del SAT https://elconta.mx/wp-content/uploads/2013/09/foro_platica_charla.jpg

346

347

Carlos Gutierrez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Carlos Gutierrez2015-03-13 09:14:572015-03-13 09:23:30Preguntas y respuestas en el foro SAT sobre Contabilidad Electrónica 12 mar-15

https://elconta.mx/wp-content/uploads/2012/05/fecha.jpg

169

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-09 09:30:412015-03-07 10:00:09Contabilidad Electrónica: Quiénes y en que fecha deben enviarla.

https://elconta.mx/wp-content/uploads/2013/09/foro_platica_charla.jpg

346

347

Carlos Gutierrez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Carlos Gutierrez2015-03-13 09:14:572015-03-13 09:23:30Preguntas y respuestas en el foro SAT sobre Contabilidad Electrónica 12 mar-15

https://elconta.mx/wp-content/uploads/2012/05/fecha.jpg

169

354

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-09 09:30:412015-03-07 10:00:09Contabilidad Electrónica: Quiénes y en que fecha deben enviarla. https://elconta.mx/wp-content/uploads/2015/03/2015AGAF-235x288.jpg

288

235

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-03-05 12:07:032015-03-05 12:07:03Contabilidad Electrónica Fiscal – Respuesta del SAT a preguntas del IMCP.

https://elconta.mx/wp-content/uploads/2015/03/2015AGAF-235x288.jpg

288

235

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-03-05 12:07:032015-03-05 12:07:03Contabilidad Electrónica Fiscal – Respuesta del SAT a preguntas del IMCP. https://elconta.mx/wp-content/uploads/2014/12/computadora_electronica_internet_procesando.jpg

187

238

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-04 19:00:312015-05-22 09:47:01En Contabilidad Electrónica: ¿Las cuentas de orden se reportan de forma mensual o anual?

https://elconta.mx/wp-content/uploads/2014/12/computadora_electronica_internet_procesando.jpg

187

238

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-04 19:00:312015-05-22 09:47:01En Contabilidad Electrónica: ¿Las cuentas de orden se reportan de forma mensual o anual? https://elconta.mx/wp-content/uploads/2015/03/Tiempo-710.jpg

326

710

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-04 13:40:472015-03-05 12:40:40En Contabilidad Electrónica: ¿Los 3 ó 5 días para entregarla se deben considerar días hábiles?

https://elconta.mx/wp-content/uploads/2015/03/Tiempo-710.jpg

326

710

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-04 13:40:472015-03-05 12:40:40En Contabilidad Electrónica: ¿Los 3 ó 5 días para entregarla se deben considerar días hábiles? https://elconta.mx/wp-content/uploads/2015/03/confundido_loco_perdido.jpg

342

400

L.C y M.I. Javier Eli Dominguez Hernandez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C y M.I. Javier Eli Dominguez Hernandez2015-03-04 12:10:542015-03-04 12:34:07¿Ya te perdiste en la Contabilidad electrónica y sus múltiples prórrogas?

https://elconta.mx/wp-content/uploads/2015/03/confundido_loco_perdido.jpg

342

400

L.C y M.I. Javier Eli Dominguez Hernandez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C y M.I. Javier Eli Dominguez Hernandez2015-03-04 12:10:542015-03-04 12:34:07¿Ya te perdiste en la Contabilidad electrónica y sus múltiples prórrogas? https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-03 08:30:392015-05-22 09:47:35Hoy en el DOF: Se publica la PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015 y su anexo 1.

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-03 08:30:392015-05-22 09:47:35Hoy en el DOF: Se publica la PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015 y su anexo 1.