https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2012/08/rumores.jpg

139

304

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-15 09:31:292014-10-15 09:31:29Rumores de cambios en la Contabilidad Electrónica – Anexo 24

https://elconta.mx/wp-content/uploads/2012/08/rumores.jpg

139

304

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-15 09:31:292014-10-15 09:31:29Rumores de cambios en la Contabilidad Electrónica – Anexo 24 https://elconta.mx/wp-content/uploads/2014/09/negar_negacion_no.jpg

310

308

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-10-13 08:41:082014-10-13 10:24:165ta RdeMRMF2014 y sus Anexos 1, 1-A, 3, 11, 14, 15, 17 y 23. Cambios #RIF #ContabilidadElectronica Etc.

https://elconta.mx/wp-content/uploads/2014/09/negar_negacion_no.jpg

310

308

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-10-13 08:41:082014-10-13 10:24:165ta RdeMRMF2014 y sus Anexos 1, 1-A, 3, 11, 14, 15, 17 y 23. Cambios #RIF #ContabilidadElectronica Etc. https://elconta.mx/wp-content/uploads/2013/06/inspeccion_revisar.jpg

400

265

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-10-06 09:17:082015-07-27 18:11:09Revisiones electrónicas por periodos anteriores a 2014

https://elconta.mx/wp-content/uploads/2013/06/inspeccion_revisar.jpg

400

265

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-10-06 09:17:082015-07-27 18:11:09Revisiones electrónicas por periodos anteriores a 2014 https://elconta.mx/wp-content/uploads/2013/02/notificacion-electronica.jpg

272

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-10-02 12:24:182015-07-27 18:05:16Una revisión electrónica no equivale a una visita domiciliaria o revisión de gabinete.

https://elconta.mx/wp-content/uploads/2013/02/notificacion-electronica.jpg

272

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-10-02 12:24:182015-07-27 18:05:16Una revisión electrónica no equivale a una visita domiciliaria o revisión de gabinete. https://elconta.mx/wp-content/uploads/2014/10/libro-facturacion-chamlaty_400x400_sq.jpg

400

400

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2014-10-01 09:14:572014-10-01 10:09:58En serio, en 2014 no es necesario integrar el XML a las pólizas contables.

https://elconta.mx/wp-content/uploads/2014/10/libro-facturacion-chamlaty_400x400_sq.jpg

400

400

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2014-10-01 09:14:572014-10-01 10:09:58En serio, en 2014 no es necesario integrar el XML a las pólizas contables. https://elconta.mx/wp-content/uploads/2014/10/enter-teclado.jpg

306

518

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-01 08:43:432014-10-01 08:43:43Contabilidad electrónica: Precisiones del SAT respecto a fechas y formas.

https://elconta.mx/wp-content/uploads/2014/10/enter-teclado.jpg

306

518

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

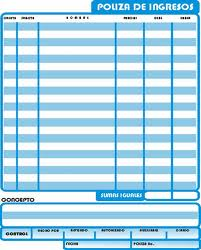

Colaboraciones2014-10-01 08:43:432014-10-01 08:43:43Contabilidad electrónica: Precisiones del SAT respecto a fechas y formas. https://elconta.mx/wp-content/uploads/2014/09/poliza_INGRESOS.png

250

201

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-09-30 12:39:312015-07-27 18:03:22Identificación de la forma de pago y folio del XML relacionado con la operación en las pólizas contables.

https://elconta.mx/wp-content/uploads/2014/09/poliza_INGRESOS.png

250

201

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-09-30 12:39:312015-07-27 18:03:22Identificación de la forma de pago y folio del XML relacionado con la operación en las pólizas contables. https://elconta.mx/wp-content/uploads/2013/04/anafinet.jpg

265

356

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-24 09:24:212014-09-24 09:24:21Contabilidad Electrónica – Prepare su Catálogo de Cuentas. – Aula Virtual @Anafinet

https://elconta.mx/wp-content/uploads/2013/04/anafinet.jpg

265

356

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-24 09:24:212014-09-24 09:24:21Contabilidad Electrónica – Prepare su Catálogo de Cuentas. – Aula Virtual @Anafinet https://elconta.mx/wp-content/uploads/2014/06/duda_querer_no_poder_interrogacion.jpg

214

233

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2014-09-23 08:46:492014-09-23 08:57:58¿Contabilidad fiscal, contabilidad electrónica, contabilidad timbrada, contabilidad online? << ¡ Contabilidad solo hay una !

https://elconta.mx/wp-content/uploads/2014/06/duda_querer_no_poder_interrogacion.jpg

214

233

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2014-09-23 08:46:492014-09-23 08:57:58¿Contabilidad fiscal, contabilidad electrónica, contabilidad timbrada, contabilidad online? << ¡ Contabilidad solo hay una ! https://elconta.mx/wp-content/uploads/2014/01/juicio-de-amparo.jpg

300

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-23 07:00:282014-09-23 09:21:54Novedades sobre los Amparos contra Contabilidad Electrónica y Buzón Tributario

https://elconta.mx/wp-content/uploads/2014/01/juicio-de-amparo.jpg

300

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-23 07:00:282014-09-23 09:21:54Novedades sobre los Amparos contra Contabilidad Electrónica y Buzón Tributario https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

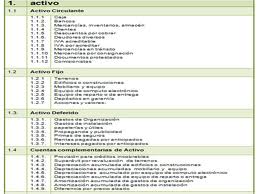

CP LD y MI Víctor Regalado Rodríguez2014-09-19 12:54:082015-07-27 17:58:36Catálogo de cuentas a enviar al SAT – Requisitos y comentarios #ContabilidadElectronica

https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2014-09-19 12:54:082015-07-27 17:58:36Catálogo de cuentas a enviar al SAT – Requisitos y comentarios #ContabilidadElectronica https://elconta.mx/wp-content/uploads/2014/09/audio.jpg

373

373

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-15 09:42:302014-09-15 09:47:01Contabilidad electrónica + buzón fiscal – Audio comentarios

https://elconta.mx/wp-content/uploads/2014/09/audio.jpg

373

373

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-09-15 09:42:302014-09-15 09:47:01Contabilidad electrónica + buzón fiscal – Audio comentarios https://elconta.mx/wp-content/uploads/2013/08/tiempo_fuera_suspension.jpg

237

250

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-02 10:12:332015-07-27 17:41:10#ContabilidadElectronica Prórroga en la entrega del catálogo de cuentas (Ya no es en octubre 2014)

https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-26 12:49:062015-07-27 17:36:47Catálogo de cuentas del SAT – Código agrupador Anexo 24

https://elconta.mx/wp-content/uploads/2013/08/tiempo_fuera_suspension.jpg

237

250

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-09-02 10:12:332015-07-27 17:41:10#ContabilidadElectronica Prórroga en la entrega del catálogo de cuentas (Ya no es en octubre 2014)

https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-26 12:49:062015-07-27 17:36:47Catálogo de cuentas del SAT – Código agrupador Anexo 24 https://elconta.mx/wp-content/uploads/2010/08/anafinet-logoinicio.jpg

132

140

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-25 12:02:292014-08-25 12:02:29La contabilidad electrónica y su envío al SAT – Videoconferencia @Tom_Cisneros #ANAFINET

https://elconta.mx/wp-content/uploads/2010/08/anafinet-logoinicio.jpg

132

140

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-25 12:02:292014-08-25 12:02:29La contabilidad electrónica y su envío al SAT – Videoconferencia @Tom_Cisneros #ANAFINET