https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/01/2026-01_agenda_fiscal_seguridad_social_contable-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2026-01-07 12:00:052026-01-07 18:05:32Enero 2026. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2026/01/2026-01_agenda_fiscal_seguridad_social_contable-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2026-01-07 12:00:052026-01-07 18:05:32Enero 2026. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2026/01/Deducciones_personales_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-01-06 12:00:522026-01-06 10:07:28Deducciones personales: la clave para Personas Físicas Asalariadas. Ejemplos de aplicaciones para personas físicas asalariados:

https://elconta.mx/wp-content/uploads/2026/01/Deducciones_personales_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-01-06 12:00:522026-01-06 10:07:28Deducciones personales: la clave para Personas Físicas Asalariadas. Ejemplos de aplicaciones para personas físicas asalariados: https://elconta.mx/wp-content/uploads/2025/12/seguridad_social_contabilidad.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-01-05 16:00:212026-01-05 15:15:42Seguridad Social y sostenibilidad: más allá del balance financiero

https://elconta.mx/wp-content/uploads/2025/12/seguridad_social_contabilidad.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-01-05 16:00:212026-01-05 15:15:42Seguridad Social y sostenibilidad: más allá del balance financiero https://elconta.mx/wp-content/uploads/2026/01/calculadoras_elconta_1200.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-01-05 12:29:322026-01-05 12:29:32Nuevas Calculadoras 2026. Herramientas Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2026/01/calculadoras_elconta_1200.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-01-05 12:29:322026-01-05 12:29:32Nuevas Calculadoras 2026. Herramientas Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2025/12/contratos_inmobiliaria.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-01-03 10:00:292026-01-03 08:29:06Contratos promesa de compraventa en el sector inmobiliario de construcción residencial. Sus efectos financieros.

https://elconta.mx/wp-content/uploads/2025/12/contratos_inmobiliaria.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-01-03 10:00:292026-01-03 08:29:06Contratos promesa de compraventa en el sector inmobiliario de construcción residencial. Sus efectos financieros. https://elconta.mx/wp-content/uploads/2025/12/estimulo_ieps_2026_videojuegos.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-12-31 18:09:272025-12-31 18:09:27Hoy en DOF: Estímulo Fiscal del 100% en IEPS a Videojuegos para Adultos ¿Qué significa?

https://elconta.mx/wp-content/uploads/2025/12/estimulo_ieps_2026_videojuegos.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-12-31 18:09:272025-12-31 18:09:27Hoy en DOF: Estímulo Fiscal del 100% en IEPS a Videojuegos para Adultos ¿Qué significa? https://elconta.mx/wp-content/uploads/2025/12/tablas_isr_2026_descarga_excel_2.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-28 11:15:312025-12-30 21:38:30Descarga Excel de Tablas ISR 2026. Anexo 8 de la Res. Misc. Fiscal 2026

https://elconta.mx/wp-content/uploads/2025/12/tablas_isr_2026_descarga_excel_2.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-28 11:15:312025-12-30 21:38:30Descarga Excel de Tablas ISR 2026. Anexo 8 de la Res. Misc. Fiscal 2026 https://elconta.mx/wp-content/uploads/2025/12/rmf_2026_tablas_anexo_8_publicada_dof_28_dic_2025.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

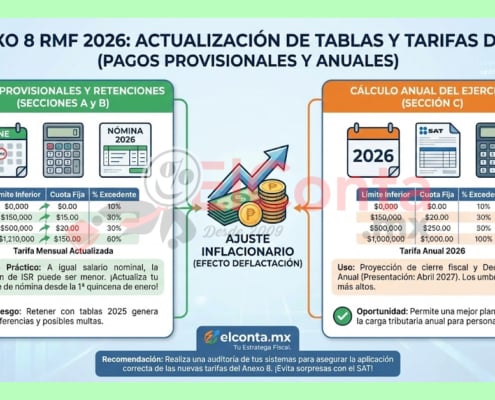

Colaboraciones2025-12-28 01:43:422025-12-28 01:43:42Tablas y Tarifas ISR 2026. Descarga Anexo 8 de la Resolución Miscelánea Fiscal 2026. Se publicó oficialmente en el DOF.

https://elconta.mx/wp-content/uploads/2025/12/rmf_2026_tablas_anexo_8_publicada_dof_28_dic_2025.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-12-28 01:43:422025-12-28 01:43:42Tablas y Tarifas ISR 2026. Descarga Anexo 8 de la Resolución Miscelánea Fiscal 2026. Se publicó oficialmente en el DOF. https://elconta.mx/wp-content/uploads/2025/12/2025-12-28_RESOLUCION_MISCELANEA_FISCAL_2026.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-28 01:06:572025-12-28 01:06:57Resolución Miscelánea Fiscal 2026. Pero que demonios!!… Se publica en pleno DOMINGO 28 de Diciembre 2025.

https://elconta.mx/wp-content/uploads/2025/12/2025-12-28_RESOLUCION_MISCELANEA_FISCAL_2026.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-28 01:06:572025-12-28 01:06:57Resolución Miscelánea Fiscal 2026. Pero que demonios!!… Se publica en pleno DOMINGO 28 de Diciembre 2025. https://elconta.mx/wp-content/uploads/2025/12/visitas_domiciliarias_redes.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-12-27 10:15:122025-12-27 09:04:48Concoce la nueva modalidad de visitas domiciliarias y verificación de CFDI en 2026.

https://elconta.mx/wp-content/uploads/2025/12/visitas_domiciliarias_redes.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-12-27 10:15:122025-12-27 09:04:48Concoce la nueva modalidad de visitas domiciliarias y verificación de CFDI en 2026. https://elconta.mx/wp-content/uploads/2025/12/Plataformas-Digitales-2026-Calculo-del-Ingreso-Neto.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-26 09:51:142025-12-26 10:00:03Plataformas Digitales 2026. Cálculo del Ingreso Neto (Factor máximo de exclusión)

https://elconta.mx/wp-content/uploads/2025/12/Plataformas-Digitales-2026-Calculo-del-Ingreso-Neto.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-26 09:51:142025-12-26 10:00:03Plataformas Digitales 2026. Cálculo del Ingreso Neto (Factor máximo de exclusión) https://elconta.mx/wp-content/uploads/2025/12/cierre_2025_laboral.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-23 10:15:592025-12-22 17:19:42Nóminas 2025 – Revisión y cierre sobre todas las obligaciones relacionadas con salarios

https://elconta.mx/wp-content/uploads/2025/12/cierre_2025_laboral.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-23 10:15:592025-12-22 17:19:42Nóminas 2025 – Revisión y cierre sobre todas las obligaciones relacionadas con salarios https://elconta.mx/wp-content/uploads/2025/12/sat_usuario_no_tiene_privilegio_2.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-22 10:29:102025-12-22 10:29:10Error SAT Descarga XML: «El usuario no tiene privilegios para acceder al aplicativo.»

https://elconta.mx/wp-content/uploads/2025/12/sat_usuario_no_tiene_privilegio_2.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-22 10:29:102025-12-22 10:29:10Error SAT Descarga XML: «El usuario no tiene privilegios para acceder al aplicativo.» https://elconta.mx/wp-content/uploads/2025/12/reformas_nomina_2026_blog.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-19 11:00:412025-12-18 17:23:58Vídeo: REFORMAS 2026 para Nóminas. Timbrado CFDI, subsidio al empleo, visor de nóminas, etc.

https://elconta.mx/wp-content/uploads/2025/12/reformas_nomina_2026_blog.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-19 11:00:412025-12-18 17:23:58Vídeo: REFORMAS 2026 para Nóminas. Timbrado CFDI, subsidio al empleo, visor de nóminas, etc. https://elconta.mx/wp-content/uploads/2025/12/beneficios_imss_campo_2026.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-17 11:15:282025-12-17 09:28:48Para 2026. Se publican en el DOF Beneficios fiscales a los patrones y trabajadores eventuales del campo.

https://elconta.mx/wp-content/uploads/2025/12/beneficios_imss_campo_2026.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-12-17 11:15:282025-12-17 09:28:48Para 2026. Se publican en el DOF Beneficios fiscales a los patrones y trabajadores eventuales del campo.