https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2013/03/FacturaDigital_0.jpg

300

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-23 09:16:442015-06-23 09:16:44¿Para 2015 hay cambios al realizar mis facturas electrónicas?

https://elconta.mx/wp-content/uploads/2013/03/FacturaDigital_0.jpg

300

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-23 09:16:442015-06-23 09:16:44¿Para 2015 hay cambios al realizar mis facturas electrónicas? https://elconta.mx/wp-content/uploads/2015/06/publicacion_sociedades_mercantiles_mexico.jpg

206

362

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-06-22 18:55:462015-06-22 19:28:47Sistema Electrónico de Publicaciones de Sociedades Mercantiles y las disposiciones para su operación.

https://elconta.mx/wp-content/uploads/2015/06/publicacion_sociedades_mercantiles_mexico.jpg

206

362

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

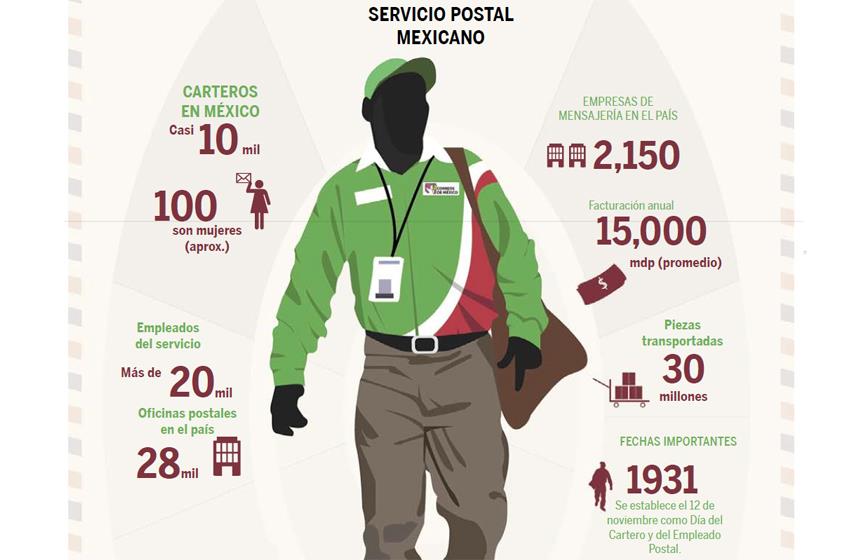

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-06-22 18:55:462015-06-22 19:28:47Sistema Electrónico de Publicaciones de Sociedades Mercantiles y las disposiciones para su operación. https://elconta.mx/wp-content/uploads/2015/06/cartero.jpg

560

860

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-06-22 14:06:212015-06-23 09:18:01¿Válido que el cartero me entregue requerimientos y notificaciones por parte del SAT?

https://elconta.mx/wp-content/uploads/2015/06/cartero.jpg

560

860

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-06-22 14:06:212015-06-23 09:18:01¿Válido que el cartero me entregue requerimientos y notificaciones por parte del SAT? https://elconta.mx/wp-content/uploads/2015/06/gay-marriage-2002091-e1434985592257.jpg

499

750

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-22 10:11:082015-06-22 10:11:08Al matrimonio homosexual no se le pueden desconocer sus beneficios fiscales. Tesis Jurisprudencial 46/2015

https://elconta.mx/wp-content/uploads/2015/06/gay-marriage-2002091-e1434985592257.jpg

499

750

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-22 10:11:082015-06-22 10:11:08Al matrimonio homosexual no se le pueden desconocer sus beneficios fiscales. Tesis Jurisprudencial 46/2015 https://elconta.mx/wp-content/uploads/2015/06/infertilidad-masculina-causas-y-tratamientos.jpg

396

595

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-19 09:00:432015-06-19 09:22:50PRODECON logra sentencia en deducción de gastos médicos por infertilidad.

https://elconta.mx/wp-content/uploads/2015/06/infertilidad-masculina-causas-y-tratamientos.jpg

396

595

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-19 09:00:432015-06-19 09:22:50PRODECON logra sentencia en deducción de gastos médicos por infertilidad. https://elconta.mx/wp-content/uploads/2015/05/Romper-el-Cochinito.jpg

329

461

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-06-18 14:30:252015-06-19 10:13:50Retiros de recursos de la cuenta del SAR y su tratamiento fiscal.

https://elconta.mx/wp-content/uploads/2015/05/Romper-el-Cochinito.jpg

329

461

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-06-18 14:30:252015-06-19 10:13:50Retiros de recursos de la cuenta del SAR y su tratamiento fiscal. https://elconta.mx/wp-content/uploads/2014/12/Leobardo_Brizuela_Arce_imcp_2014.jpg

241

590

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-06-18 09:33:232015-06-18 09:33:23IMCP pide el regreso del dictamen fiscal y una mayor fiscalización del RIF.

https://elconta.mx/wp-content/uploads/2014/12/Leobardo_Brizuela_Arce_imcp_2014.jpg

241

590

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-06-18 09:33:232015-06-18 09:33:23IMCP pide el regreso del dictamen fiscal y una mayor fiscalización del RIF. https://elconta.mx/wp-content/uploads/2014/09/casa-construccion.jpg

355

630

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-06-17 15:00:192015-06-17 10:21:46La Afiliación de Trabajadores de la Construcción, el SATIC y el Dictamen de Seguro Social << Lectura MUY recomendada.

https://elconta.mx/wp-content/uploads/2014/09/casa-construccion.jpg

355

630

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-06-17 15:00:192015-06-17 10:21:46La Afiliación de Trabajadores de la Construcción, el SATIC y el Dictamen de Seguro Social << Lectura MUY recomendada. https://elconta.mx/wp-content/uploads/2015/06/pfft.jpg

300

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-06-17 14:07:392015-07-23 13:46:42Para 2016 no se respetará Pacto fiscal… IVA a alimentos y medicinas + ISR + Revisiones SAT :/

https://elconta.mx/wp-content/uploads/2015/06/pfft.jpg

300

300

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-06-17 14:07:392015-07-23 13:46:42Para 2016 no se respetará Pacto fiscal… IVA a alimentos y medicinas + ISR + Revisiones SAT :/ https://elconta.mx/wp-content/uploads/2014/11/chica_yes_feliz-e1434552211574.jpg

473

750

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-17 09:46:512015-06-17 09:48:46Contribuyentes relevados de presentar la DISIF 32-H del CFF (Declaración informativa sobre su situación fiscal).

https://elconta.mx/wp-content/uploads/2014/11/chica_yes_feliz-e1434552211574.jpg

473

750

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-17 09:46:512015-06-17 09:48:46Contribuyentes relevados de presentar la DISIF 32-H del CFF (Declaración informativa sobre su situación fiscal). https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-17 08:46:222015-06-17 08:46:22Prescripción no se suspende si un tercero solidario interpone medio de defensa. Recomendación PRODECON 18/2015

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-17 08:46:222015-06-17 08:46:22Prescripción no se suspende si un tercero solidario interpone medio de defensa. Recomendación PRODECON 18/2015 https://elconta.mx/wp-content/uploads/2011/11/actualizacionessoftwareSAT.jpg

188

339

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-06-16 14:20:482015-06-17 08:27:47Como obtener la Constancia de Situación Fiscal en la página del SAT.

https://elconta.mx/wp-content/uploads/2011/11/actualizacionessoftwareSAT.jpg

188

339

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-06-16 14:20:482015-06-17 08:27:47Como obtener la Constancia de Situación Fiscal en la página del SAT. https://elconta.mx/wp-content/uploads/2015/06/SAT_constancia_situacion_fiscal-3.jpg

980

750

Sarez Contadores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Sarez Contadores2015-06-16 12:02:462015-06-16 12:02:46Videotutorial para obtener tu Constancia de Situación Fiscal.

https://elconta.mx/wp-content/uploads/2015/06/SAT_constancia_situacion_fiscal-3.jpg

980

750

Sarez Contadores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Sarez Contadores2015-06-16 12:02:462015-06-16 12:02:46Videotutorial para obtener tu Constancia de Situación Fiscal. https://elconta.mx/wp-content/uploads/2015/06/idiomas-lenguas-e1433947868219.jpg

421

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-10 14:03:072015-06-11 07:49:06Regresa la contabilidad en idioma distinto al español – Regla 2.8.1.19 de la 3ra RdM a la RMF2015

https://elconta.mx/wp-content/uploads/2015/06/idiomas-lenguas-e1433947868219.jpg

421

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-06-10 14:03:072015-06-11 07:49:06Regresa la contabilidad en idioma distinto al español – Regla 2.8.1.19 de la 3ra RdM a la RMF2015