https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/02/diferencia_minima_sat_notificacion_Aviso_2.png

630

1200

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-02-19 18:42:122026-02-19 18:42:12El SAT ya trae lupa 🔬: Si el IVA de tus CFDI no cuadra con tu declaración, te avisa aunque sea por una diferencia mínima. Conciliación mensual = paz mental. 😅

https://elconta.mx/wp-content/uploads/2026/02/diferencia_minima_sat_notificacion_Aviso_2.png

630

1200

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-02-19 18:42:122026-02-19 18:42:12El SAT ya trae lupa 🔬: Si el IVA de tus CFDI no cuadra con tu declaración, te avisa aunque sea por una diferencia mínima. Conciliación mensual = paz mental. 😅 https://elconta.mx/wp-content/uploads/2026/02/perdon_ley_blog.jpg

628

1200

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2026-02-19 13:15:132026-02-19 10:23:38Créditos Fiscales. No es un perdón, es la aplicación de ley. – El pago de Grupo Salinas al SAT.

https://elconta.mx/wp-content/uploads/2026/02/perdon_ley_blog.jpg

628

1200

C.P.C Juan Carlos Gómez Sánchez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C Juan Carlos Gómez Sánchez2026-02-19 13:15:132026-02-19 10:23:38Créditos Fiscales. No es un perdón, es la aplicación de ley. – El pago de Grupo Salinas al SAT. https://elconta.mx/wp-content/uploads/2026/02/visitas_domiciliarias_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-02-19 10:15:302026-02-18 09:56:12Las nuevas visitas domiciliarias del SAT por presunción de comprobantes fiscales falsos

https://elconta.mx/wp-content/uploads/2026/02/visitas_domiciliarias_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-02-19 10:15:302026-02-18 09:56:12Las nuevas visitas domiciliarias del SAT por presunción de comprobantes fiscales falsos https://elconta.mx/wp-content/uploads/2026/02/dapm_2025_rgl.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-18 12:15:072026-02-18 10:02:13Vídeo: Taller Declaración Anual 2025 – PM Régimen General

https://elconta.mx/wp-content/uploads/2026/02/dapm_2025_rgl.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-18 12:15:072026-02-18 10:02:13Vídeo: Taller Declaración Anual 2025 – PM Régimen General https://elconta.mx/wp-content/uploads/2026/02/comprobantes_falsos_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-02-18 09:43:542026-02-18 09:43:54¿Tu negocio está en peligro? Cuidado con los Comprobantes Falsos.

https://elconta.mx/wp-content/uploads/2026/02/comprobantes_falsos_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-02-18 09:43:542026-02-18 09:43:54¿Tu negocio está en peligro? Cuidado con los Comprobantes Falsos. https://elconta.mx/wp-content/uploads/2026/02/estimulo_fiscal_cie_2026.png

669

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 19:56:152026-02-16 19:56:15Decreto 2026 de Estímulo a la Producción Cinematográfica y Audiovisual. Se publica en DOF 16 Feb 2026 versión vespertina

https://elconta.mx/wp-content/uploads/2026/02/estimulo_fiscal_cie_2026.png

669

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 19:56:152026-02-16 19:56:15Decreto 2026 de Estímulo a la Producción Cinematográfica y Audiovisual. Se publica en DOF 16 Feb 2026 versión vespertina https://elconta.mx/wp-content/uploads/2026/02/Residencia_Fiscal_blog.jpg

628

1200

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2026-02-16 16:15:052026-02-16 11:11:06Residencia Fiscal ¿Pago de Impuestos en México o en el extranjero?

https://elconta.mx/wp-content/uploads/2026/02/estimulo_fiscal_cie_2026.png

669

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 09:47:282026-02-16 11:13:43¡Impulso histórico al cine mexicano! Nuevo incentivo del 30% de ISR.

https://elconta.mx/wp-content/uploads/2026/02/Residencia_Fiscal_blog.jpg

628

1200

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2026-02-16 16:15:052026-02-16 11:11:06Residencia Fiscal ¿Pago de Impuestos en México o en el extranjero?

https://elconta.mx/wp-content/uploads/2026/02/estimulo_fiscal_cie_2026.png

669

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 09:47:282026-02-16 11:13:43¡Impulso histórico al cine mexicano! Nuevo incentivo del 30% de ISR. https://elconta.mx/wp-content/uploads/2026/02/facultades_comprobacion_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-02-13 10:52:532026-02-13 10:52:53Aplicando la transparencia proactiva 2026. Facultades de comprobación mediante auditorías por el SAT…

https://elconta.mx/wp-content/uploads/2026/02/facultades_comprobacion_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

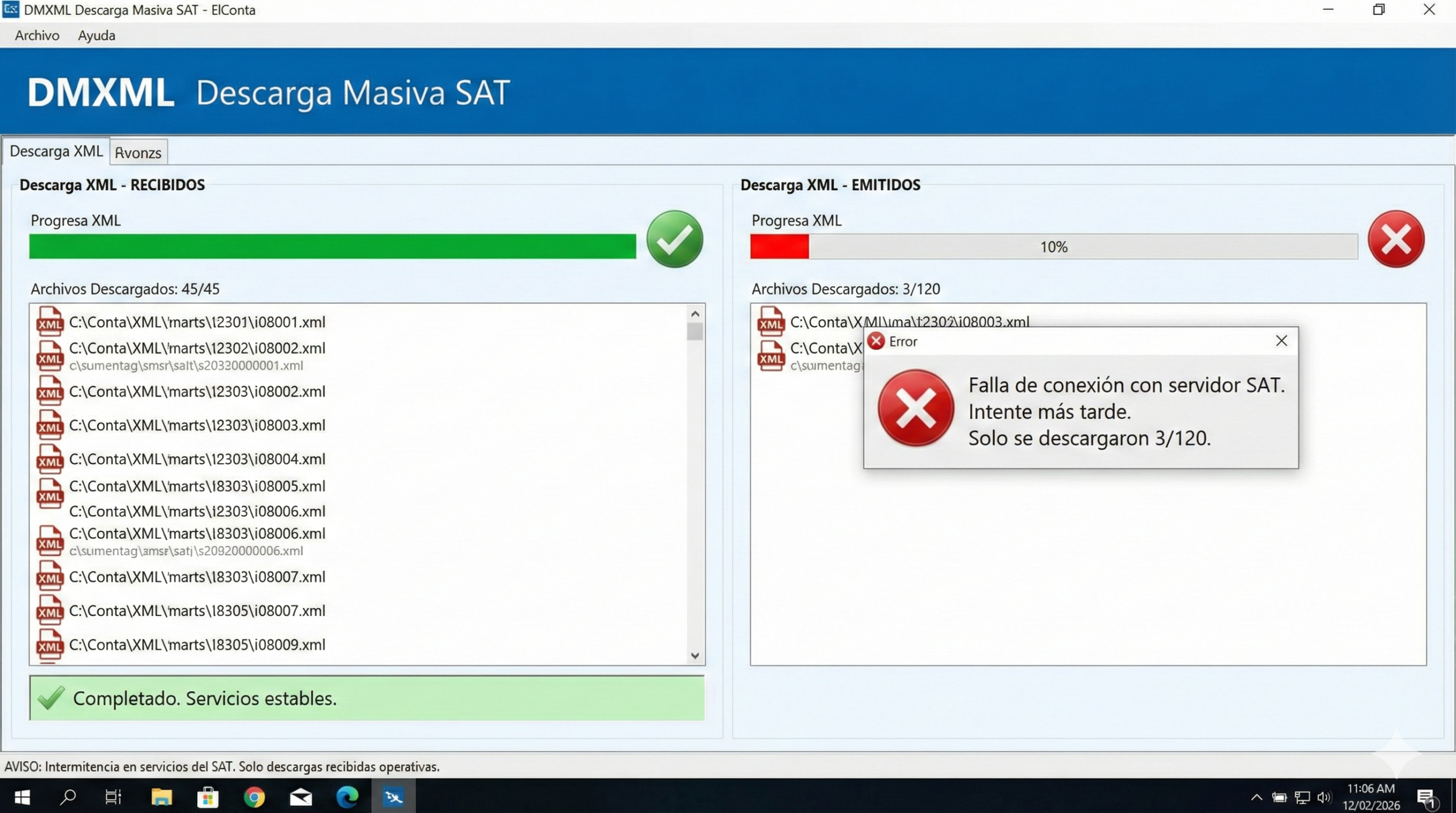

INCP Instituto del Noroeste de Contadores Públicos2026-02-13 10:52:532026-02-13 10:52:53Aplicando la transparencia proactiva 2026. Facultades de comprobación mediante auditorías por el SAT… https://elconta.mx/wp-content/uploads/2026/02/erro_pagina_sat_descarga_xml-scaled.png

1429

2560

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-12 11:23:272026-02-19 09:43:36📢 AVISO URGENTE: Intermitencia General en Descarga Masiva SAT – Febrero 2026

https://elconta.mx/wp-content/uploads/2026/02/erro_pagina_sat_descarga_xml-scaled.png

1429

2560

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-12 11:23:272026-02-19 09:43:36📢 AVISO URGENTE: Intermitencia General en Descarga Masiva SAT – Febrero 2026 https://elconta.mx/wp-content/uploads/2026/02/precios_transferencia_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-02-11 10:00:462026-02-11 09:02:27Precios de Transferencia. Ajustes aplicables derivado de los resultados del estudio de…

https://elconta.mx/wp-content/uploads/2026/02/precios_transferencia_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-02-11 10:00:462026-02-11 09:02:27Precios de Transferencia. Ajustes aplicables derivado de los resultados del estudio de… https://elconta.mx/wp-content/uploads/2026/02/ia_motor_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-02-10 09:48:432026-02-16 11:20:29El profesional aumentado: la Inteligencia Artificial como motor de excelencia humana

https://elconta.mx/wp-content/uploads/2026/02/ia_motor_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-02-10 09:48:432026-02-16 11:20:29El profesional aumentado: la Inteligencia Artificial como motor de excelencia humana https://elconta.mx/wp-content/uploads/2026/02/2026-02_agenda_fiscal_rrhh_seguridad_social-2.jpg

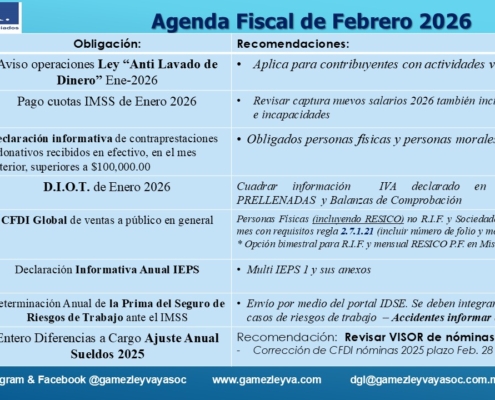

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2026-02-09 12:30:062026-02-09 11:24:12Febrero 2026. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2026/02/2026-02_agenda_fiscal_rrhh_seguridad_social-2.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2026-02-09 12:30:062026-02-09 11:24:12Febrero 2026. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2025/06/falla_sat_descarga_xml_web_service_dmxml_elconta-scaled.png

1396

2560

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-09 09:14:332026-02-19 09:45:17El XML: Mucho más que un «archivo raro». Utilízar a tu favor toda su información es muy sencillo.

https://elconta.mx/wp-content/uploads/2025/06/falla_sat_descarga_xml_web_service_dmxml_elconta-scaled.png

1396

2560

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-09 09:14:332026-02-19 09:45:17El XML: Mucho más que un «archivo raro». Utilízar a tu favor toda su información es muy sencillo. https://elconta.mx/wp-content/uploads/2026/02/donatarias_autorizadas_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-02-06 09:15:292026-02-06 08:12:06Declaración Anual de las Donatarias autorizadas en México, enfoque contable y fiscal para su correcta presentación.

https://elconta.mx/wp-content/uploads/2026/02/donatarias_autorizadas_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-02-06 09:15:292026-02-06 08:12:06Declaración Anual de las Donatarias autorizadas en México, enfoque contable y fiscal para su correcta presentación.