DELITOS FISCALES. La responsabilidad del auditor y/o dictaminador. (Parte 1 de 5)

La responsabilidad del auditor y/o dictaminador ante los delitos fiscales

Delitos Fiscales

Colaboración de:

La tendencia actual del SAT, es fortalecer su recaudación a través de coaccionar a los contribuyentes vía penal; por lo anterior, es fundamental conocer cuáles son los delitos fiscales y quienes pueden responder por ellos.

En esta serie de artículos trataremos los siguientes temas:

1.- Delitos Fiscales

2.- Dictamen fiscal y la responsabilidad penal << Se publicará próximamente

3.- Responsabilidad penal de las empresa y de sus representantes legales << Se publicará próximamente

4.- Identificación de los accionistas y sus representantes << Se publicará próximamente

5.- El compliance como herramienta de prevención << Se publicará próximamente

Comencemos pues con las definiciones y conceptos acerca de los Delitos Fiscales:

Las reformas fiscales propuesta para los años 2020, 2021 y 2002, se caracterizan por incorporar mayores controles respecto de las operaciones de los contribuyentes.

Ley contra la Delincuencia Organizada

Nueva fiscalización a la que están sujetas las empresas en los ámbitos fiscal, de seguridad social, laboral y en materia de prevención.

“Artículo 2o.- Cuando tres o más personas se organicen de hecho para realizar, en forma permanente o reiterada, conductas que por sí o unidas a otras, tienen como fin o resultado cometer alguno o algunos de los delitos siguientes, serán sancionadas por ese solo hecho, como miembros de la delincuencia organizada.

I. a VIII. (…)

VIII Bis. Defraudación fiscal y defraudación fiscal equiparada, previstos en los artículos 108 y 109, fracciones I, II, III, IV y VIII, del Código Fiscal de la Federación, exclusivamente cuando sean calificados y el monto de lo defraudado se ubique en los rangos a que se refiere la fracción III de artículo 108.” [Monto superior a $2,898,490.00]

El Delito de Defraudación Fiscal está tipificado de manera expresa en los Arts. 108 y 109 del Código Fiscal de la Federación (CFF), que señalan lo siguiente:

“Artículo 108.- Comete el delito de defraudación fiscal quien, con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal.

Artículo 109 (CFF) .- Será sancionado con las mismas penas del delito de defraudación fiscal, quien:

I. Consigne en las declaraciones que presente para los efectos fiscales, deducciones falsas o ingresos acumulables menores a los realmente obtenidos o valor de actos o actividades menores a los realmente obtenidos o realizados o determinados conforme a las leyes. …… en un ejercicio fiscal tenga erogaciones superiores a los ingresos declarados en el propio ejercicio y no compruebe a la autoridad fiscal el origen de la discrepancia en los plazos y conforme al procedimiento establecido en la Ley del Impuesto sobre la Renta.

II. Omita enterar a las autoridades fiscales, dentro del plazo que la ley establezca, las cantidades que por concepto de contribuciones hubiere retenido o recaudado.

III. Se beneficie sin derecho de un subsidio o estímulo fiscal.

IV. Simule uno o más actos o contratos obteniendo un beneficio indebido con perjuicio del fisco federal.

VIII. Darle efectos fiscales a los comprobantes digitales cuando no reúnan los requisitos de los artículos 29 y 29-A de este Código.

Nota: Estas conductas califican para ser consideradas como DELINCUENCIA ORGANIZADA.

Ley del Instituto Mexicano del Seguro Social

Artículo 307. Cometen el delito de defraudación a los regímenes del seguro social, los patrones o sus representantes y demás sujetos obligados que, con uso de engaños o aprovechamiento de errores omitan total o parcialmente el pago de las cuotas obrero patronales u obtengan un beneficio indebido con perjuicio al Instituto o a los trabajadores. La omisión total o parcial del pago por concepto de cuotas obrero patronales a que se refiere el párrafo anterior comprende, indistintamente, los pagos por cuotas obrero patronales o definitivos por las cuotas obrero patronales o los capitales constitutivos en los términos de las disposiciones aplicables.

representantes y demás sujetos obligados que, con uso de engaños o aprovechamiento de errores omitan total o parcialmente el pago de las cuotas obrero patronales u obtengan un beneficio indebido con perjuicio al Instituto o a los trabajadores. La omisión total o parcial del pago por concepto de cuotas obrero patronales a que se refiere el párrafo anterior comprende, indistintamente, los pagos por cuotas obrero patronales o definitivos por las cuotas obrero patronales o los capitales constitutivos en los términos de las disposiciones aplicables.

Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores

Artículo 57.- Comete delito equiparable al de defraudación fiscal en los términos del Código Fiscal de la Federación, y será sancionado con las penas señaladas para dicho ilícito, quien haga uso de engaño, aproveche error, simule algún acto jurídico u oculte datos, para omitir total o parcialmente el pago de las aportaciones o el entero de los descuentos realizados.

Defraudación Fiscal Vs. Lavado de Dinero

🎯 Para presentar una denuncia por Defraudación Fiscal, se necesita primero que exista la Declaratoria de Perjuicio preparada por el SAT, y sea entregada al Ministerio Público. Art. 112 del CFF.

🎯 Para presentar una denuncia por Delincuencia Organizada, sólo se necesita que existan indicios fundados de que se utiliza dinero procedente de una actividad ilícita. (Ejemplo: Usar CFDI ́s emitido por un EFOS).

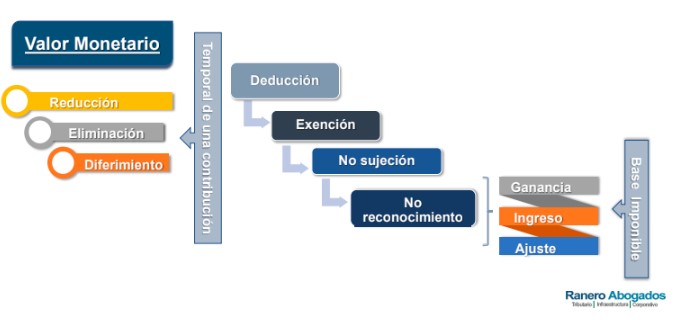

Elementos de un Beneficio Fiscal

Art. 5-A CFF quinto párrafo y 199 antepenúltimo párrafo del CFF

Art. 113 Bis.

Delito de Defraudación Fiscal

De la literalidad de la norma se desprende lo siguiente:

Se considera delito la comisión de las siguientes conductas:

A la persona que realice cualquiera de las conductas, por sí misma o mediante un tercero, se le aplicará la sanción penal privativa de la libertad por un lapso de 2 a 9 años.

Artículo 69-B último párrafo

“ …En caso de que la autoridad fiscal, en uso de sus facultades de comprobación,

detecte que una persona física o moral no acreditó la efectiva prestación del servicio o adquisición de los bienes, o no corrigió su situación fiscal, en los términos que prevé el párrafo anterior, determinará el o los créditos fiscales que correspondan.

Asimismo, las operaciones amparadas en los comprobantes fiscales antes señalados se considerarán como actos o contratos simulados para efecto de los delitos previstos en este Código.”

La inobservancia del debido control en la organización de una empresa, puede ser una agravante para cometer un delito de defraudación fiscal.

Son parte de la contabilidad

✔️Asientos del Libro de Registro de Accionistas o de Socios.

✔️Asiento en el Libro de Variación de Capital.

✔️Los Avisos presentados ante el Sistema Electrónico de Publicaciones de Sociedades Mercantiles.

✔️Constancia de presentación del Formato 295/CFF sobre el registro de apoderados, socios y accionistas.

El 14 de agosto de 2023, la STPS, IMSS y el SAT emitieron un comunicado conjunto en el cual señalaron lo siguiente:

🎯 Período de revisiones marzo a julio de 2023.

🎯 3 mil acciones de inspección.

🎯 Se han cancelado 1735 Registros REPSE.

🎯 Han impuesto 27 Millones de Pesos en Multas.

Delitos en materia de subcontratación laboral

Artículo 108.- Comete el delito de defraudación fiscal quien, con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal….

El delito de defraudación fiscal y los previstos en el artículo 109 de este Código, serán calificados cuando se originen por:

i) Utilizar esquemas simulados de prestación de servicios especializados o la ejecución de obras especializadas, descritas en el artículo 15-D, penúltimo párrafo, de este Código, o realizar la subcontratación de personal a que se refiere el primer y segundo párrafos de dicho artículo. (Reforma abril 23, 2021).

j) Simular una prestación de servicios profesionales independientes a que se refiere el Título IV, Capítulo II, Sección IV de la Ley del Impuesto sobre la Renta, respecto de sus trabajadores. (Reforma enero de 2022).

Muchos de los delitos fiscales se cometen por omisiones o por desconocimiento de la legislación fiscal, que a través de una correcta asesoría se pueden evitar.

Clemente Ranero

clemente@raneroabogados.com

Diego Urias

diego@raneroabogados.com

@raneroabogados

(664) 686-54-86 / (664) 681-58-59 / (664) 688-86-40

“Transformamos conocimiento en soluciones”

www.raneroabogados.com