💰🌍¿Recibes sueldos, salarios u honorarios desde el extranjero? ¿Conoces su tratamiento fiscal en México? Te lo explicamos 😉

Ingresos por sueldos y salarios provenientes del extranjero

¿Cuál es su tratamiento fiscal?

L.C.P Alfredo Alvarez

Estudiante de derecho.

En México, particularmente en zonas fronterizas como lo son Ensenada, Mexicali, Agua Prieta, Altar, Caborca, Ascención, etc., es común que los residentes de estos municipios, presten servicios personales subordinados (por salarios) a residentes en el extranjero que NO están obligados a efectuar la retención del impuesto sobre la renta (en adelante ISR), ya que no están obligados al pago del ISR de conformidad con el artículo 1 de dicha ley y, por lo tanto, el que percibe el ingreso por sueldos y salarios se vuelve “responsable solidario” al tener que cumplir con la obligación del entero del impuesto.

El problema se origina a partir de que los trabajadores no tienen conocimiento de que ellos mismos son los que tienen que calcular, declarar y enterar el ISR que se les debió haber retenido, mediante una declaración mensual.

Por tal motivo, vamos a explicar paso a paso como cumplir con las obligaciones fiscales que se contraen al ser trabajador de un residente en el extranjero que NO tiene establecimiento permanente en México, ni su fuente de riqueza se encuentre aquí.

“Artículo 1 de la ley del ISR. Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

- Los residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de donde procedan.

- Los residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente.

- Los residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional, cuando no tengan un establecimiento permanente en el país, o cuando teniéndolo, dichos ingresos no sean atribuibles a éste.”

Como podemos observar, las personas físicas y morales NO están obligadas al pago del ISR si no se encuentran en alguno de los supuestos anteriores.

“Artículo 5 de la ley del ISR. Los residentes en México podrán acreditar, contra el impuesto que conforme a esta Ley les corresponda pagar, el Impuesto Sobre la Renta que hayan pagado en el extranjero por los ingresos procedentes de fuente ubicada en el extranjero, siempre que se trate de ingresos por los que se esté obligado al pago del impuesto en los términos de la presente Ley. El acreditamiento a que se refiere este párrafo sólo procederá siempre que el ingreso acumulado, percibido o devengado, incluya el impuesto sobre la renta pagado en el extranjero.”

El impuesto que, en su caso, se hubiese pagado en el extranjero si se puede acreditar en México en la declaración anual, pero no puede generar un saldo a favor, es decir, solo se aplicará hasta el importe a pagar y el excedente no se considera gasto, sino que se puede aplicar en los ejercicios siguientes.

Otro aspecto a considerar es que para que se pueda acreditar el ISR

“Artículo 96 de la ley del ISR. Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente.

(. . .)

Los contribuyentes que presten servicios subordinados a personas no obligadas a efectuar la retención, de conformidad con el último párrafo del artículo 99 de esta Ley, y los que obtengan ingresos provenientes del extranjero por estos conceptos, calcularán su pago provisional en los términos de este precepto y lo enterarán a más tardar el día 17 de cada uno de los meses del año de calendario, mediante declaración que presentarán ante las oficinas autorizadas.”

Los ingresos a que se refiere este articulo corresponden a sueldos y salarios. Como podemos observar, en el último párrafo, explícitamente indica que por los ingresos que se obtengan provenientes del extranjero, el mismo trabajador calculará y enterará el impuesto correspondiente.

“Regla 3.12.3. Procedimiento para el pago provisional del ISR por salarios pagados por sujetos no obligados a retener y por ingresos provenientes del extranjero.

Los contribuyentes que presten servicios personales subordinados a personas no obligadas a efectuar la retención de conformidad con lo dispuesto en el artículo 99, último párrafo de la Ley del ISR y los que obtengan ingresos provenientes del extranjero por estos conceptos, enterarán el pago provisional a que se refiere el artículo 96, último párrafo del citado ordenamiento de conformidad con lo dispuesto en la Sección 2.8.3. y el Título 7., en el concepto identificado como “ISR personas físicas. Salarios” en la aplicación electrónica correspondiente.”

Esta regla básicamente nos dice como declarar el impuesto correspondiente, que es a través de la declaración ISR personas físicas. Salarios.

Mostraremos un ejemplo para que sea más entendible el cumplimiento de la norma:

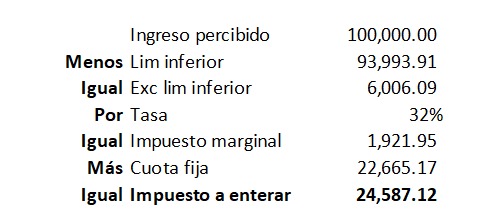

Alfredo Álvarez es subordinado de una empresa extranjera, que no tiene establecimiento permanente en México, ni su fuente de riqueza se encuentra aquí. Dicha empresa le paga al mes $100,000. El cálculo del impuesto se realiza de la siguiente manera:

Como podemos observar, Alfredo está obligado a enterar la cantidad de $24,587.12 por concepto de ISR por salarios.

La tarifa que se utilizó para el cálculo es la mensual de ISR (la de sueldos y salarios).

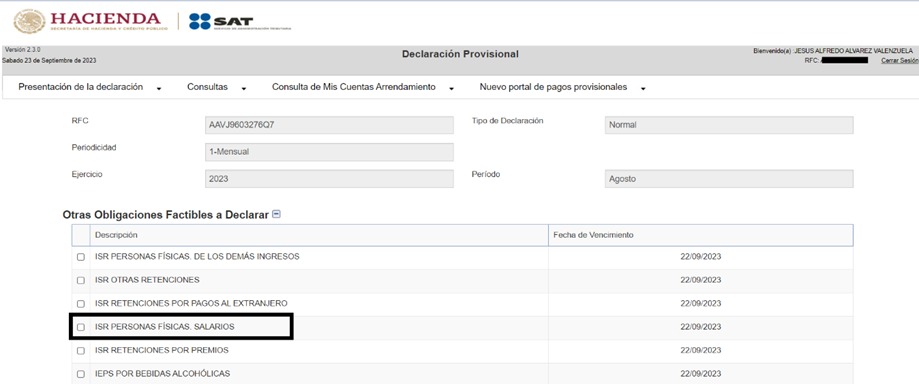

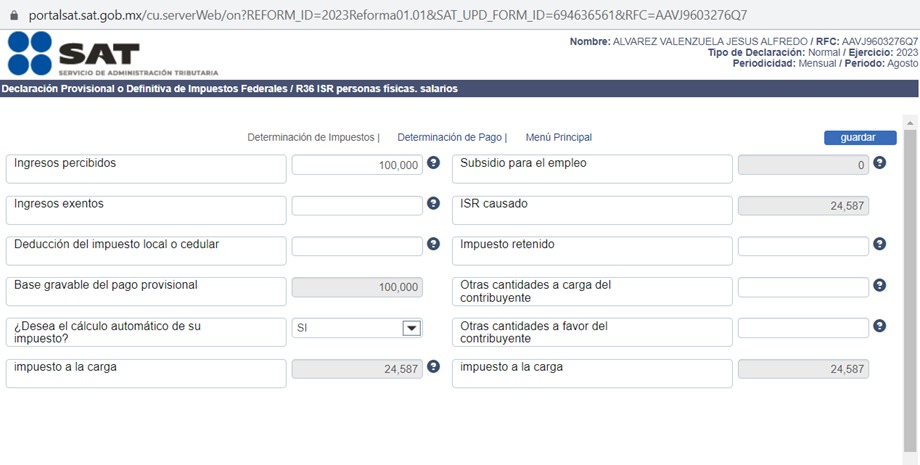

La declaración mensual se realiza en el siguiente apartado:

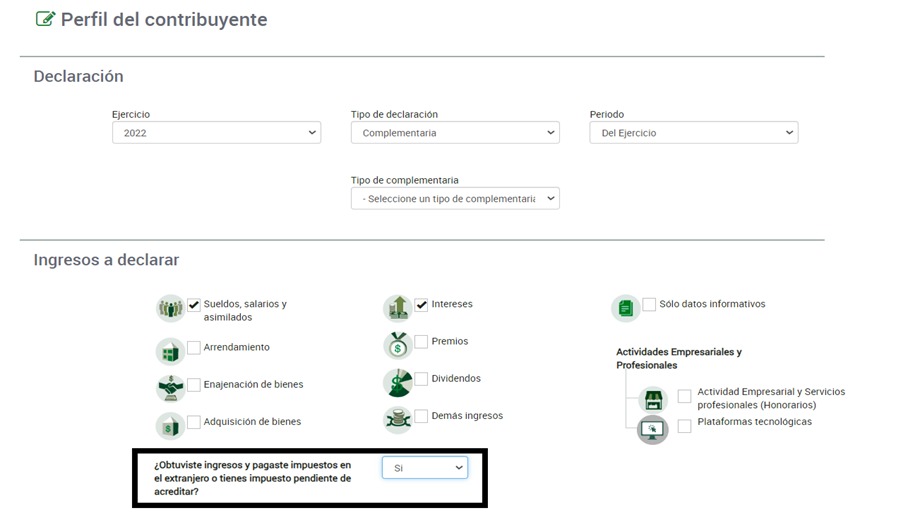

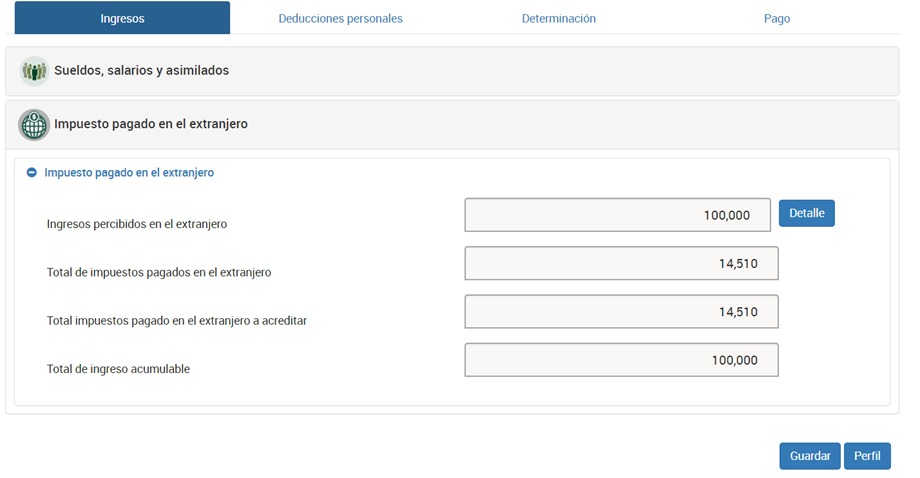

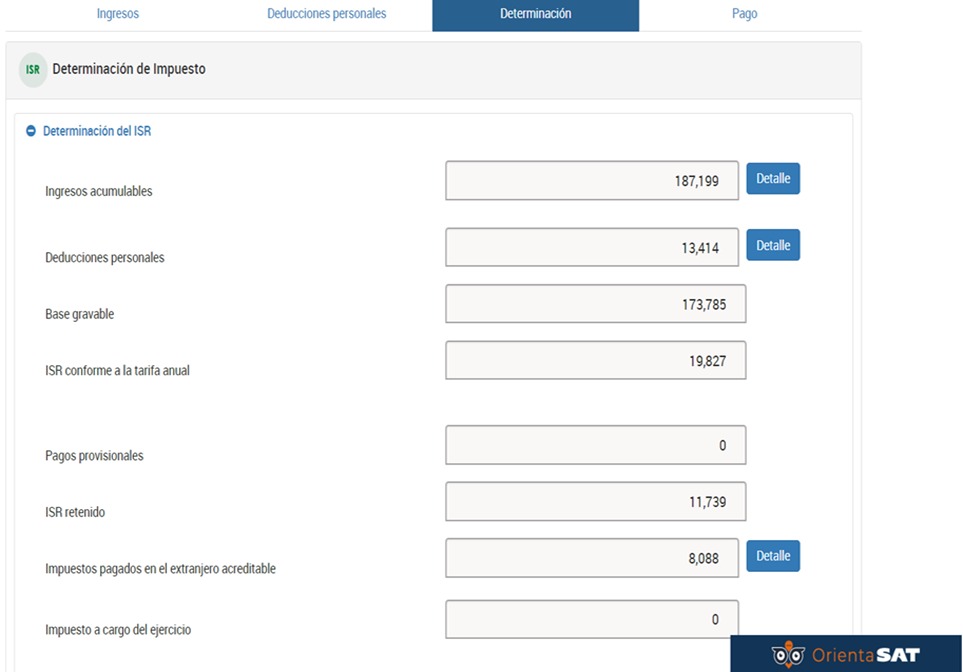

En relación a la declaración anual, de esta manera se debe de declarar:

Como podemos observar, el impuesto retenido en el extranjero fue de $14,510, no obstante, lo que solamente se pudo acreditar fue $8,088. La diferencia se podrá acreditar en los ejercicios siguientes. Es muy importante contar con la documentación comprobatoria de la retención efectuada en el extranjero para el caso de una revisión de la autoridad.

Por favor corrijan el primer párrafo, en el que indican que el asalariado se convierte en «responsable solidario» cuando queda obligado a pagar su propio impuesto.