Participación de los Trabajadores en las Utilidades en México

Participación de los Trabajadores en las Utilidades en México

Participación de los Trabajadores en las Utilidades en México

D.C.F. Israel Ojeda Guluarte

Introducción

Introducción

La Participación de los Trabajadores en las Utilidades (PTU) es un derecho establecido en la legislación mexicana que busca reconocer la contribución del trabajador en la generación de las ganancias de una empresa. Este mecanismo permite distribuir parte de los beneficios obtenidos por las empresas entre sus empleados, lo cual constituye un principio de justicia social y equidad. En este artículo se abordan los antecedentes históricos, así como los aspectos laborales, tributarios y contables que regulan y aplican este derecho en México.

Antecedentes históricos

El origen legal de la PTU en México se remonta a la Constitución Política de los Estados Unidos Mexicanos de 1917. En su artículo 123, fracción IX, se establece por primera vez el derecho de los trabajadores a participar en las utilidades de las empresas. Sin embargo, fue hasta el año 1962, durante la administración del presidente Adolfo López Mateos, cuando se introdujo formalmente en la Ley Federal del Trabajo (LFT) mediante una reforma. En ese mismo período, se creó la Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas, con el fin de estudiar y definir el porcentaje correspondiente de participación. Para 1963, dicha comisión determinó que el porcentaje de utilidad a repartir entre los trabajadores fuera del 10% de la renta gravable de las empresas, cifra que ha permanecido vigente hasta hoy.

Aspectos laborales

La Ley Federal del Trabajo establece los lineamientos generales para el reparto de utilidades. Conforme al artículo 122, la PTU debe ser pagada dentro de los sesenta días siguientes a la fecha en que deba pagarse el impuesto anual. Específicamente, para personas morales, la fecha límite es el 31 de mayo, y para personas físicas, el 30 de junio.

El artículo 126 de la LFT también establece las excepciones al pago de PTU. Por ejemplo, las empresas de nueva creación están exentas durante su primer año de funcionamiento, mientras que las que desarrollan un producto nuevo (acreditado por la SECOFI) están exentas por los primeros dos años. También se exceptúa a empresas extractivas durante su fase de exploración, instituciones de asistencia privada sin fines de lucro, al Instituto Mexicano del Seguro Social (IMSS) y otras entidades públicas descentralizadas.

Por otro lado, el artículo 127 define qué trabajadores tienen derecho al reparto: los trabajadores de planta, independientemente del tipo de contrato, y los trabajadores eventuales que hayan laborado al menos 60 días en el año.

Se excluyen del pago de la PTU los directores, administradores, gerentes generales, trabajadores domésticos y profesionistas que prestan servicios independientes, incluyendo aquellos que laboraran por honorarios asimilados a salarios.

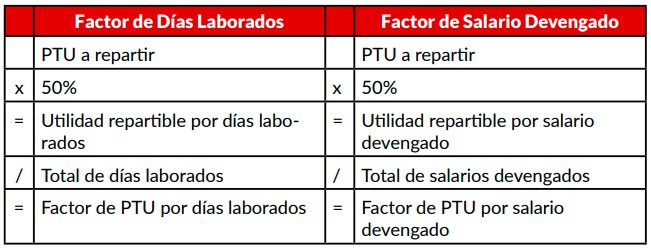

Distribución de la PTU

La distribución se realiza en dos partes iguales: el 50% se reparte en función de los días efectivamente laborados por cada trabajador, y el otro 50% en proporción al salario devengado.

Para realizar la distribución de la PTU en base a los salarios se deben considerar los siguientes puntos:

- Para trabajadores con salario fijo, se utiliza la cuota diaria sin incluir horas extras, gratificaciones ni otras percepciones extraordinarias.

- Para quienes reciben salario variable, se promedia el total recibido durante el año fiscal, excluyendo igualmente ingresos extraordinarios.

- En el caso de salario mixto, se suma la cuota diaria fija con el promedio de ingresos variables, excluyendo los conceptos mencionados anteriormente.

Además, para los trabajadores de confianza existe un límite salarial. Este tope corresponde al salario diario del trabajador sindicalizado o de planta con mayor salario, incrementado en un 20%.

Derivado de la reforma integral en materia de subcontratación laboral del 23 de abril de 2021, en el artículo 127, fracción VIII, de la LFT, se estableció un tope a la cantidad de PTU que puede recibir un trabajador. El límite será el equivalente a tres meses de su salario o el promedio de PTU recibida en los últimos tres años, el que resulte más favorable para el trabajador. La PTU que exceda los límites establecidos en esta disposición, quedará a disposición de la empresa como parte de sus utilidades, puesto que la parte excedente no puede ser reclamada por los trabajadores.

Aspectos tributarios

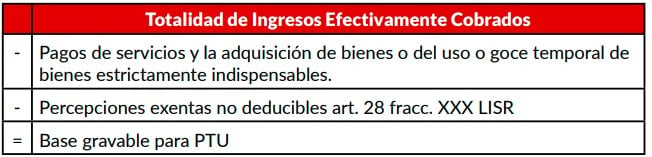

Determinación de la base de la PTU

Las personas morales y las personas físicas con actividad empresarial o profesional determinarán la base de la PTU de la siguiente manera:

Las personas físicas que tributan en el régimen simplificado de confianza (RESICO) determinarán la base para la PTU de la siguiente manera:

Disminución de la PTU pagada en la utilidad fiscal del ejercicio y en pagos provisionales

La ley de ISR señala que, las personas morales y personas físicas con actividad empresarial o profesional, podrán disminuir la PTU pagada de la utilidad fiscal o bien adicionarse a la pérdida fiscal del ejercicio 2025. Al respecto, se debe señalar que la PTU pagada tiene el mismo efecto que tienen las deducciones autorizadas en la determinación utilidad fiscal del ejercicio, es decir pueden originar una pérdida fiscal o bien incrementarla, pero la semántica de la ley no la señala como tal, por lo que no le es aplicable disposiciones que rigen a las deducciones autorizadas, tales como la no deducibilidad de las percepciones exentas para los trabajadores de la fracción XXX artículo 28. Debido a esto, es posible disminuir de la utilidad fiscal la totalidad de la PTU pagada, incluyendo la parte que sea exenta para el trabajador.

Las personas morales podrán disminuir la PTU pagada, en partes iguales, de los pagos provisionales de ISR de mayo a diciembre del mismo ejercicio fiscal, y esta disminución se aplicará de forma acumulativa. En cambio, las personas físicas de actividad empresarial o profesional podrán disminuir la totalidad de la PTU pagada de la utilidad fiscal determinada en el pago provisional de ISR y subsecuentes.

PTU pagada como ingreso para el trabajador

PTU pagada como ingreso para el trabajador

Respecto al tratamiento fiscal para el trabajador, el artículo 93 fracción XIV de la LISR establece que la PTU está exenta del ISR hasta por un monto equivalente a 15 veces la Unidad de Medida y Actualización (UMA). Para determinar la retención del ISR, se pueden aplicar distintos procedimientos, como el uso de la tarifa mensual o el procedimiento opcional del artículo 174 del Reglamento de la Ley del ISR, pudiendo elegir el que genere una menor carga fiscal al trabajador.

Aspectos contables Desde la perspectiva contable, el tratamiento de la PTU se rige por la NIF D-3 “Beneficios a los empleados”. El reconocimiento contable de la PTU debe realizarse en el momento en que se genera la obligación de pagarla, es decir, cuando existe una utilidad fiscal que la origine. En los estados financieros, la PTU causada se presenta como gasto operativo en el estado de resultados, y como pasivo circulante en el estado de situación financiera cuando está pendiente de pago.

Conclusión

La participación de los trabajadores en las utilidades es un componente esencial del sistema laboral mexicano. No solo cumple con un principio de justicia social, sino que también fortalece la relación entre empleadores y trabajadores, fomentando un entorno de mayor equidad y compromiso. Comprender sus implicaciones legales, fiscales y contables permite a las empresas cumplir adecuadamente con sus obligaciones, y a los trabajadores ejercer su derecho con pleno conocimiento.