Listado de la etiqueta: art 69-b cff

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2018/02/comprar_facturas_deducciones.jpg

287

784

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

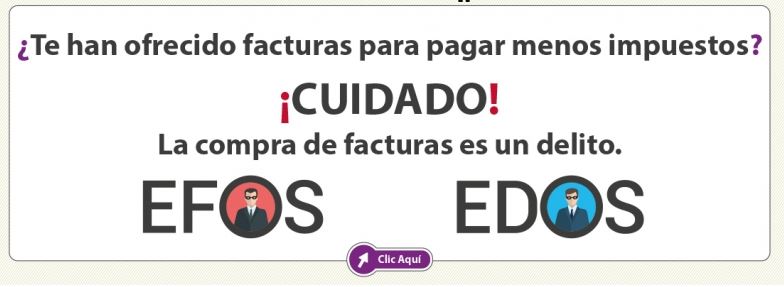

El Conta2018-02-08 10:26:472018-02-08 10:26:47¿Te han ofrecido facturas para pagar menos impuestos? Aguas !!

https://elconta.mx/wp-content/uploads/2018/02/comprar_facturas_deducciones.jpg

287

784

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-02-08 10:26:472018-02-08 10:26:47¿Te han ofrecido facturas para pagar menos impuestos? Aguas !! https://elconta.mx/wp-content/uploads/2016/11/facepalm_Stress_frustration_accountant.png

214

380

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-02-08 09:37:412018-02-08 09:37:41Artículo 69-B del CFF la falta de plazo no viola derecho de seguridad jurídica: Primera sala SCJN

https://elconta.mx/wp-content/uploads/2016/11/facepalm_Stress_frustration_accountant.png

214

380

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-02-08 09:37:412018-02-08 09:37:41Artículo 69-B del CFF la falta de plazo no viola derecho de seguridad jurídica: Primera sala SCJN https://elconta.mx/wp-content/uploads/2014/06/twitter.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-01-30 09:17:582018-01-30 09:17:58Buenos tweets: Para justificar constitucionalidad del 69B CFF primeramente deberá instrumentarse vía facultades de comprobación del 42 CFF

https://elconta.mx/wp-content/uploads/2014/06/twitter.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-01-30 09:17:582018-01-30 09:17:58Buenos tweets: Para justificar constitucionalidad del 69B CFF primeramente deberá instrumentarse vía facultades de comprobación del 42 CFF https://elconta.mx/wp-content/uploads/2017/10/cfdi_factura.jpg

183

275

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2018-01-14 23:35:102018-01-14 23:35:10CFDI y sus otros requisitos… La Materialidad y la Razón de Negocios.

https://elconta.mx/wp-content/uploads/2017/10/cfdi_factura.jpg

183

275

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2018-01-14 23:35:102018-01-14 23:35:10CFDI y sus otros requisitos… La Materialidad y la Razón de Negocios. https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-10-05 21:31:592017-10-09 09:48:42¿Pedir tu saldo a favor de impuestos? La autoridad puede hacer uso de las presunciones para verificar la efectiva realización de las operaciones…

https://elconta.mx/wp-content/uploads/2014/05/auditoria_dictamen_revision_lupa.jpg

299

448

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-10-05 21:31:592017-10-09 09:48:42¿Pedir tu saldo a favor de impuestos? La autoridad puede hacer uso de las presunciones para verificar la efectiva realización de las operaciones… https://elconta.mx/wp-content/uploads/2017/10/ramon_ortega.jpeg

852

1280

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-09-28 01:20:082017-11-09 10:19:3325 Oct. Materialidad de operaciones con EFOS y EDOS. (Op. Simuladas) – Curso en linea-

https://elconta.mx/wp-content/uploads/2017/10/ramon_ortega.jpeg

852

1280

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-09-28 01:20:082017-11-09 10:19:3325 Oct. Materialidad de operaciones con EFOS y EDOS. (Op. Simuladas) – Curso en linea- https://elconta.mx/wp-content/uploads/2009/09/caducado.jpg

270

450

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2017-06-16 21:43:252017-06-19 10:25:38EFOS Art. 69-B CFF. Los tres tiempos de caducidad.

https://elconta.mx/wp-content/uploads/2009/09/caducado.jpg

270

450

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2017-06-16 21:43:252017-06-19 10:25:38EFOS Art. 69-B CFF. Los tres tiempos de caducidad. https://elconta.mx/wp-content/uploads/2016/11/lista_negra.jpg

226

223

C.P. y M.I. Betyna Lopez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. y M.I. Betyna Lopez2016-11-23 14:25:432016-11-28 10:19:54Qué hacer si mis proveedores están en la lista negra del SAT. (ARTICULO 69-B CFF)

https://elconta.mx/wp-content/uploads/2016/11/lista_negra.jpg

226

223

C.P. y M.I. Betyna Lopez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P. y M.I. Betyna Lopez2016-11-23 14:25:432016-11-28 10:19:54Qué hacer si mis proveedores están en la lista negra del SAT. (ARTICULO 69-B CFF) https://elconta.mx/wp-content/uploads/2016/02/deudor_acusando_señalando.jpg

512

820

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2016-06-01 13:01:342016-06-02 09:21:14Art. 69-B CFF Inexistencia de las operaciones ¿EL VISITADOR quién la determina?

https://elconta.mx/wp-content/uploads/2016/02/deudor_acusando_señalando.jpg

512

820

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2016-06-01 13:01:342016-06-02 09:21:14Art. 69-B CFF Inexistencia de las operaciones ¿EL VISITADOR quién la determina? https://elconta.mx/wp-content/uploads/2015/08/todobien.jpg

491

490

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-27 12:47:162015-08-28 08:50:02Las «listas negras del SAT» (Art 69-B CFF) no violan nada nadita en la Constitución. Dice la SCJN…

https://elconta.mx/wp-content/uploads/2015/08/todobien.jpg

491

490

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-08-27 12:47:162015-08-28 08:50:02Las «listas negras del SAT» (Art 69-B CFF) no violan nada nadita en la Constitución. Dice la SCJN… https://elconta.mx/wp-content/uploads/2015/07/siete_7.png

225

225

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-08 09:45:582015-07-08 09:45:58Entendiendo el Art. 69-B del CFF. La simulación de actos u operaciones inexistentes. (Compra de facturas)

https://elconta.mx/wp-content/uploads/2015/07/siete_7.png

225

225

Jesús Eduardo González

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Jesús Eduardo González2015-07-08 09:45:582015-07-08 09:45:58Entendiendo el Art. 69-B del CFF. La simulación de actos u operaciones inexistentes. (Compra de facturas) https://elconta.mx/wp-content/uploads/2015/06/Fiscoactualidades-mayo_núm_08-235x288.jpg

288

235

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-06-09 10:25:552015-06-09 10:25:55Las «listas negras del SAT» (Art. 69-B CFF) a la Luz de un Procedimiento Garante de los Derechos Humanos.

https://elconta.mx/wp-content/uploads/2015/06/Fiscoactualidades-mayo_núm_08-235x288.jpg

288

235

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-06-09 10:25:552015-06-09 10:25:55Las «listas negras del SAT» (Art. 69-B CFF) a la Luz de un Procedimiento Garante de los Derechos Humanos. https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-03 08:57:342015-03-03 08:57:34Análisis Sistémico PRODECON 4/2015: Se sugiere al SAT publicar los datos de contribuyentes que comprobaron no simular operaciones.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-03 08:57:342015-03-03 08:57:34Análisis Sistémico PRODECON 4/2015: Se sugiere al SAT publicar los datos de contribuyentes que comprobaron no simular operaciones. https://elconta.mx/wp-content/uploads/2011/10/miedo.jpg

266

400

LCP Raul De la Cruz Hernández

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

LCP Raul De la Cruz Hernández2014-11-05 12:25:422014-11-05 15:40:39Tengo facturas expedidas por contribuyentes en la “lista negra del SAT” ¿Y ahora qué?

https://elconta.mx/wp-content/uploads/2011/10/miedo.jpg

266

400

LCP Raul De la Cruz Hernández

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

LCP Raul De la Cruz Hernández2014-11-05 12:25:422014-11-05 15:40:39Tengo facturas expedidas por contribuyentes en la “lista negra del SAT” ¿Y ahora qué? https://elconta.mx/wp-content/uploads/2013/10/castigo_golpe_niño_spanking.jpg

397

400

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-11-05 10:43:192014-11-05 10:43:19Efos, Edos y la presunción de inexistencia de operaciones – Art 69-B del CFF –

https://elconta.mx/wp-content/uploads/2013/10/castigo_golpe_niño_spanking.jpg

397

400

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-11-05 10:43:192014-11-05 10:43:19Efos, Edos y la presunción de inexistencia de operaciones – Art 69-B del CFF –