Listado de la etiqueta: CUFIN

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/01/tajada_sector_primario_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-01-28 10:00:112026-01-28 08:33:58CUFIN en el sector primario. ¿Es factible generar Utilidad Fiscal Neta (UFIN) en personas morales del sector primario? Entérate aquí:

https://elconta.mx/wp-content/uploads/2026/01/tajada_sector_primario_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-01-28 10:00:112026-01-28 08:33:58CUFIN en el sector primario. ¿Es factible generar Utilidad Fiscal Neta (UFIN) en personas morales del sector primario? Entérate aquí: https://elconta.mx/wp-content/uploads/2025/09/2025-09-04_dividendos_CUCA_CUFIN_blog.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-09-13 10:30:252025-09-12 10:42:07¿Sabías que puedes optimizar tus ganancias y reducir tus impuestos gracias a un correcto manejo de los dividendos?

https://elconta.mx/wp-content/uploads/2025/09/2025-09-04_dividendos_CUCA_CUFIN_blog.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-09-13 10:30:252025-09-12 10:42:07¿Sabías que puedes optimizar tus ganancias y reducir tus impuestos gracias a un correcto manejo de los dividendos? https://elconta.mx/wp-content/uploads/2024/09/Jue.-5-Sep.-Dividendos-CUCA-y-CUFIN-2024-_Sep_05_2024-04_03-PM-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-09-10 13:45:322024-10-07 11:49:48Ejemplos prácticos paso a paso sobre: Dividendos, CUCA y CUFIN 2024

https://elconta.mx/wp-content/uploads/2024/09/Jue.-5-Sep.-Dividendos-CUCA-y-CUFIN-2024-_Sep_05_2024-04_03-PM-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-09-10 13:45:322024-10-07 11:49:48Ejemplos prácticos paso a paso sobre: Dividendos, CUCA y CUFIN 2024 https://elconta.mx/wp-content/uploads/2020/10/dinero_banco_intereses_ganar.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2024-09-03 12:45:322024-09-03 11:23:22Determinación de CUCA y CUFIN en las Empresas Mexicanas.

https://elconta.mx/wp-content/uploads/2020/10/dinero_banco_intereses_ganar.jpg

630

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2024-09-03 12:45:322024-09-03 11:23:22Determinación de CUCA y CUFIN en las Empresas Mexicanas. https://elconta.mx/wp-content/uploads/2024/08/DIVIDENDOS-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-08-19 11:15:082024-08-16 23:50:32Retribución a los socios o accionistas mediante dividendos provenientes de Personas Morales en México; efecto fiscal y financiero

https://elconta.mx/wp-content/uploads/2024/08/DIVIDENDOS-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-08-19 11:15:082024-08-16 23:50:32Retribución a los socios o accionistas mediante dividendos provenientes de Personas Morales en México; efecto fiscal y financiero https://elconta.mx/wp-content/uploads/2024/04/socios.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-04-23 09:45:492024-04-22 08:46:08La configuración del capital y el registro de sus variaciones. La obligación de llevar una “Cuenta de Capital de Aportación” (CUCA), que constituye el valor presente de las aportaciones de los socios o accionistas.

https://elconta.mx/wp-content/uploads/2024/04/socios.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-04-23 09:45:492024-04-22 08:46:08La configuración del capital y el registro de sus variaciones. La obligación de llevar una “Cuenta de Capital de Aportación” (CUCA), que constituye el valor presente de las aportaciones de los socios o accionistas. https://elconta.mx/wp-content/uploads/2024/03/undefined-high-7.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-04-01 11:01:092024-04-01 11:01:09Vídeo – Taller para la determinación de CUCA y CUFIN

https://elconta.mx/wp-content/uploads/2024/03/undefined-high-7.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2024-04-01 11:01:092024-04-01 11:01:09Vídeo – Taller para la determinación de CUCA y CUFIN https://elconta.mx/wp-content/uploads/2021/08/dinero_transferir_computadora_impuestos.jpg

803

1200

CP Jose de Jesus Ceballos Caballero

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP Jose de Jesus Ceballos Caballero2022-11-29 11:40:492022-11-29 11:40:49Cuenta de Utilidad Neta. Su determinación e importancia.

https://elconta.mx/wp-content/uploads/2021/08/dinero_transferir_computadora_impuestos.jpg

803

1200

CP Jose de Jesus Ceballos Caballero

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP Jose de Jesus Ceballos Caballero2022-11-29 11:40:492022-11-29 11:40:49Cuenta de Utilidad Neta. Su determinación e importancia. https://elconta.mx/wp-content/uploads/2022/10/2022-10-20_curso_dividendos_socios_cfdi_sat_grabado.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-10-21 10:30:062022-10-21 10:24:36Pago de Dividendo a los Socios. Vídeo DEMO

https://elconta.mx/wp-content/uploads/2022/10/2022-10-20_curso_dividendos_socios_cfdi_sat_grabado.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-10-21 10:30:062022-10-21 10:24:36Pago de Dividendo a los Socios. Vídeo DEMO https://elconta.mx/wp-content/uploads/2020/08/utilidades_socios_accionistas_dinero.jpg

617

980

L.C. L.D. E.F. Roberto Valenzuela Lozano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C. L.D. E.F. Roberto Valenzuela Lozano2020-08-10 12:19:542020-08-10 12:19:54Distribución de dividendos de las sociedades mercantiles. Los aspectos más relevantes de la…

https://elconta.mx/wp-content/uploads/2020/08/utilidades_socios_accionistas_dinero.jpg

617

980

L.C. L.D. E.F. Roberto Valenzuela Lozano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C. L.D. E.F. Roberto Valenzuela Lozano2020-08-10 12:19:542020-08-10 12:19:54Distribución de dividendos de las sociedades mercantiles. Los aspectos más relevantes de la… https://elconta.mx/wp-content/uploads/2016/01/jose_luis_leal_coin.jpg

240

220

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2016-03-02 09:22:522016-03-02 09:22:52Dividendo, rendimiento para un accionista. (Cuidado con los dividendos fictos…)

https://elconta.mx/wp-content/uploads/2016/01/jose_luis_leal_coin.jpg

240

220

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2016-03-02 09:22:522016-03-02 09:22:52Dividendo, rendimiento para un accionista. (Cuidado con los dividendos fictos…) https://elconta.mx/wp-content/uploads/2011/06/como-usar-los-dividendos-214x300.jpg

300

214

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-12-15 15:00:392014-12-15 12:50:44Pago de Dividendos y la Aplicación de Tratados Fiscales.

https://elconta.mx/wp-content/uploads/2011/06/como-usar-los-dividendos-214x300.jpg

300

214

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-12-15 15:00:392014-12-15 12:50:44Pago de Dividendos y la Aplicación de Tratados Fiscales. https://elconta.mx/wp-content/uploads/2014/11/grupo_coin_sq.png

115

122

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

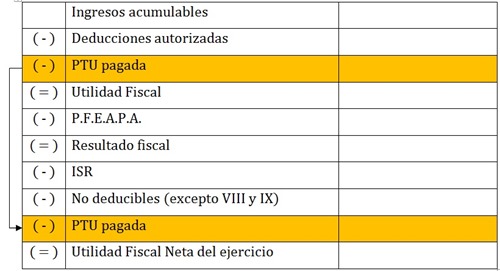

C.P.C. y M.I. José Luis Leal Martínez2014-11-11 10:07:242014-11-11 10:07:24Calculo de la UFIN, en su determinación no debe restarse al resultado fiscal del ejercicio la PTU.

https://elconta.mx/wp-content/uploads/2014/11/grupo_coin_sq.png

115

122

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2014-11-11 10:07:242014-11-11 10:07:24Calculo de la UFIN, en su determinación no debe restarse al resultado fiscal del ejercicio la PTU. https://elconta.mx/wp-content/uploads/2014/07/dividendos_2014_thumb.jpg

271

500

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2014-07-07 09:24:052014-07-07 09:30:50Los dividendos y la PTU pagada. – Reforma Fiscal 2014

https://elconta.mx/wp-content/uploads/2014/07/dividendos_2014_thumb.jpg

271

500

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2014-07-07 09:24:052014-07-07 09:30:50Los dividendos y la PTU pagada. – Reforma Fiscal 2014 https://elconta.mx/wp-content/uploads/2010/07/sat1.jpg

225

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2013-12-17 09:07:352014-12-13 12:47:58La regla XXX de la integración de la CUFIN 2013 – SAT –

https://elconta.mx/wp-content/uploads/2010/07/sat1.jpg

225

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2013-12-17 09:07:352014-12-13 12:47:58La regla XXX de la integración de la CUFIN 2013 – SAT –