Venta de terrenos. Determinación (cálculo) de la ganancias o pérdida fiscal – Conoce los aspectos clave para su determinación.

En México, el tratamiento fiscal de las ganancias o pérdidas en la venta de terrenos está regulado por la Ley del Impuesto sobre la Renta (LISR). Aquí se detallan los aspectos clave del tratamiento fiscal

Un plus para ti:

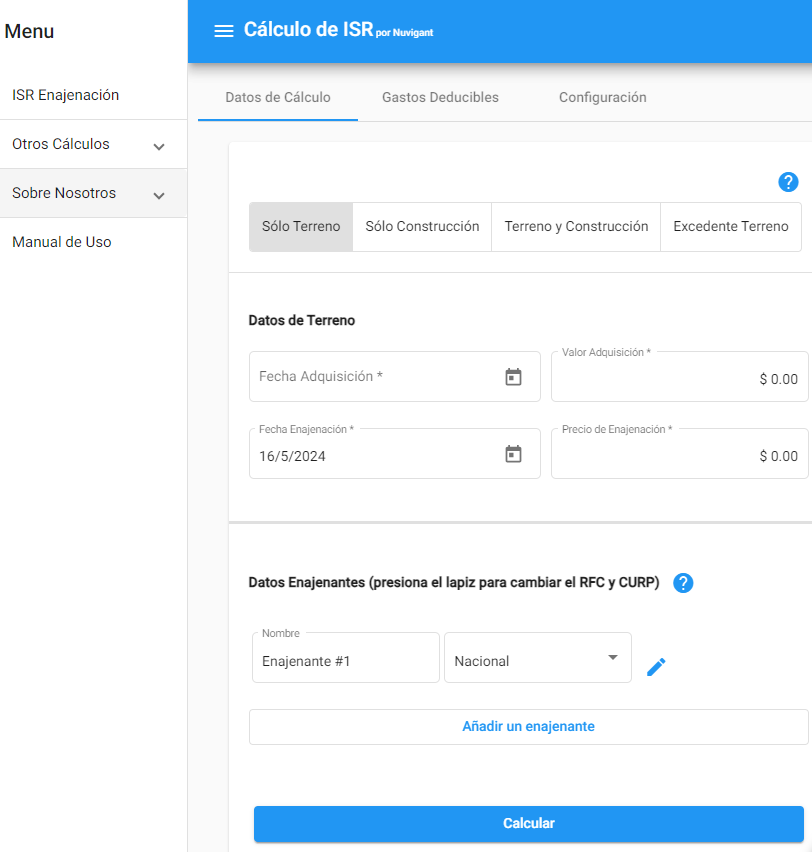

Al final te compartiremos una calculadora para determinar profesionalmente todos estos valores y mucho más !!

1. Determinación de la Ganancia o Pérdida:

Fundamento Legal: Artículos 120 y 121 de la Ley del Impuesto sobre la Renta (LISR).

- Precio de Venta: Es el monto total recibido por la venta del terreno. Este monto debe estar debidamente documentado, generalmente a través de la escritura pública de compraventa.

- Costo Comprobado de Adquisición: Se refiere al valor original pagado por el terreno más cualquier mejora o gasto adicional capitalizado que haya incrementado el valor del terreno. Este costo se ajusta por inflación desde la fecha de adquisición hasta la fecha de venta utilizando el Índice Nacional de Precios al Consumidor (INPC).

- Ganancia o Pérdida: La ganancia o pérdida se determina restando el costo comprobado de adquisición ajustado del precio de venta.

2. Ajuste por Inflación:

2. Ajuste por Inflación:

Fundamento Legal: Artículo 120, fracción V de la LISR.

El costo comprobado de adquisición se ajusta multiplicándolo por un factor de actualización, que se obtiene dividiendo el INPC del mes en que se realiza la venta entre el INPC del mes en que se adquirió el terreno. Esto tiene el propósito de reflejar el efecto de la inflación en el valor del dinero.

3. Deducción de Gastos Relacionados con la Venta:

Fundamento Legal: Artículo 123 de la LISR.

Se pueden deducir los gastos que estén directamente relacionados con la venta del terreno. Estos pueden incluir:

- Comisiones pagadas a agentes inmobiliarios: Gastos por servicios de intermediación en la venta.

- Gastos notariales y registrales: Costos asociados con la formalización y registro de la compraventa.

- Gastos legales y administrativos: Gastos por servicios legales y administrativos directamente atribuibles a la venta.

4. Pérdidas en la Venta de Terrenos:

Fundamento Legal: Artículo 189 de la LISR.

Para personas físicas, las pérdidas por la venta de terrenos no son deducibles directamente. Sin embargo, las personas morales pueden deducir las pérdidas obtenidas en la venta de terrenos contra otras ganancias de capital del mismo ejercicio fiscal o en ejercicios futuros.

5. Tasa de Impuesto:

Fundamento Legal: Artículo 152 de la LISR para personas físicas y Artículo 9 de la LISR para personas morales.

- Personas Físicas: Las ganancias de capital están sujetas a una tasa máxima del 35%. Esta tasa puede variar dependiendo del monto de la ganancia y otros ingresos del contribuyente.

- Personas Morales: Las ganancias se incluyen en la base gravable y se aplican a la tasa del ISR corporativo, que es del 30%.

6. Exención Parcial para Residencia Habitual:

Fundamento Legal: Artículo 93, fracción XIX de la LISR.

Si el terreno vendido incluye la residencia habitual del contribuyente, puede aplicarse una exención parcial sobre las ganancias obtenidas, siempre y cuando se cumplan ciertos requisitos, como haber habitado la propiedad por al menos tres años antes de la venta y no haber aplicado esta exención en los últimos tres años. Esta exención puede llegar hasta 700,000 unidades de inversión (UDIS).

Un ejemplo sencillo:

Supongamos que una persona física vendió un terreno en México por $1,000,000. El costo comprobado de adquisición del terreno ajustado por inflación es de $700,000 y los gastos relacionados con la venta ascienden a $50,000. El INPC en la fecha de venta es 120 y el INPC en la fecha de adquisición es 100.

- Ajuste por Inflación del Costo Comprobado de Adquisición:

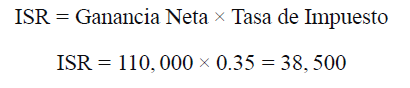

- Determinación de la Ganancia Neta:

- ISR Por Pagar (Personas Físicas con Tasa del 35%):

Conclusión:

El tratamiento fiscal de la venta de terrenos en México implica la determinación de la ganancia o pérdida considerando el ajuste por inflación del costo comprobado de adquisición y la deducción de gastos relacionados con la venta. Las ganancias están sujetas al ISR, con tasas que varían para personas físicas y morales. En algunos casos, se pueden aplicar exenciones parciales para la residencia habitual.

Para un asesoramiento específico y detallado, es recomendable consultar a un contador o asesor fiscal experto en la legislación mexicana.

Un plus para ti:

Te compartiremos una calculadora para determinar profesionalmente todos estos valores y mucho más !!