ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/08/desafios_contador_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-08-04 12:00:532026-08-04 09:51:22Inteligencia artificial y futuro de la profesión. ¿Reemplaza la IA al contador o transforma su rol?

https://elconta.mx/wp-content/uploads/2026/08/desafios_contador_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-08-04 12:00:532026-08-04 09:51:22Inteligencia artificial y futuro de la profesión. ¿Reemplaza la IA al contador o transforma su rol? https://elconta.mx/wp-content/uploads/2026/07/app_control_vacaciones_permisos_ausencias.jpg

572

1118

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-30 12:57:062026-07-30 12:57:06Gestión de vacaciones y ausencias. Adios al caos en Excel.

https://elconta.mx/wp-content/uploads/2026/07/app_control_vacaciones_permisos_ausencias.jpg

572

1118

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-30 12:57:062026-07-30 12:57:06Gestión de vacaciones y ausencias. Adios al caos en Excel. https://elconta.mx/wp-content/uploads/2026/07/El-uso-de-la-IA-en-materia-legal.png

620

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-07-30 11:30:102026-07-30 11:13:20El uso de la IA en Materia Legal – Serie: La Fiscalización del SAT a través de herramientas de IAG – Parte 4 de 6

https://elconta.mx/wp-content/uploads/2026/07/El-uso-de-la-IA-en-materia-legal.png

620

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-07-30 11:30:102026-07-30 11:13:20El uso de la IA en Materia Legal – Serie: La Fiscalización del SAT a través de herramientas de IAG – Parte 4 de 6 https://elconta.mx/wp-content/uploads/2026/07/destacada-post-5-ranero-ia-.png

620

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-07-29 11:00:302026-07-27 12:26:23La Inteligencia Artifical GENERATIVA y su impacto en la economía y en los recursos hídricos. – Serie: La Fiscalización del SAT a través de herramientas de IAG – Parte 5 de 6

https://elconta.mx/wp-content/uploads/2026/07/destacada-post-5-ranero-ia-.png

620

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-07-29 11:00:302026-07-27 12:26:23La Inteligencia Artifical GENERATIVA y su impacto en la economía y en los recursos hídricos. – Serie: La Fiscalización del SAT a través de herramientas de IAG – Parte 5 de 6 https://elconta.mx/wp-content/uploads/2026/07/consultoria_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-07-28 13:00:252026-07-27 13:42:02La Consultoría Actual en México. ¿CÓMO FUNCIONA UNA CONSULTORÍA PROFESIONAL?

https://elconta.mx/wp-content/uploads/2026/07/consultoria_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-07-28 13:00:252026-07-27 13:42:02La Consultoría Actual en México. ¿CÓMO FUNCIONA UNA CONSULTORÍA PROFESIONAL? https://elconta.mx/wp-content/uploads/2026/07/sat_perdon_fiscal_2026_1200.png

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-28 10:00:302026-07-27 13:41:45El SAT te invita a aprovechar el Programa de Regularización Fiscal 2026.

https://elconta.mx/wp-content/uploads/2026/07/sat_perdon_fiscal_2026_1200.png

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-28 10:00:302026-07-27 13:41:45El SAT te invita a aprovechar el Programa de Regularización Fiscal 2026. https://elconta.mx/wp-content/uploads/2026/07/saldo_iva_redes.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-10 12:46:562026-07-10 12:46:56Recuperación de Saldos a Favor de IVA 2026

https://elconta.mx/wp-content/uploads/2026/07/saldo_iva_redes.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-10 12:46:562026-07-10 12:46:56Recuperación de Saldos a Favor de IVA 2026 https://elconta.mx/wp-content/uploads/2026/07/04-consulta-general_dmxml_plus.png

900

1440

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

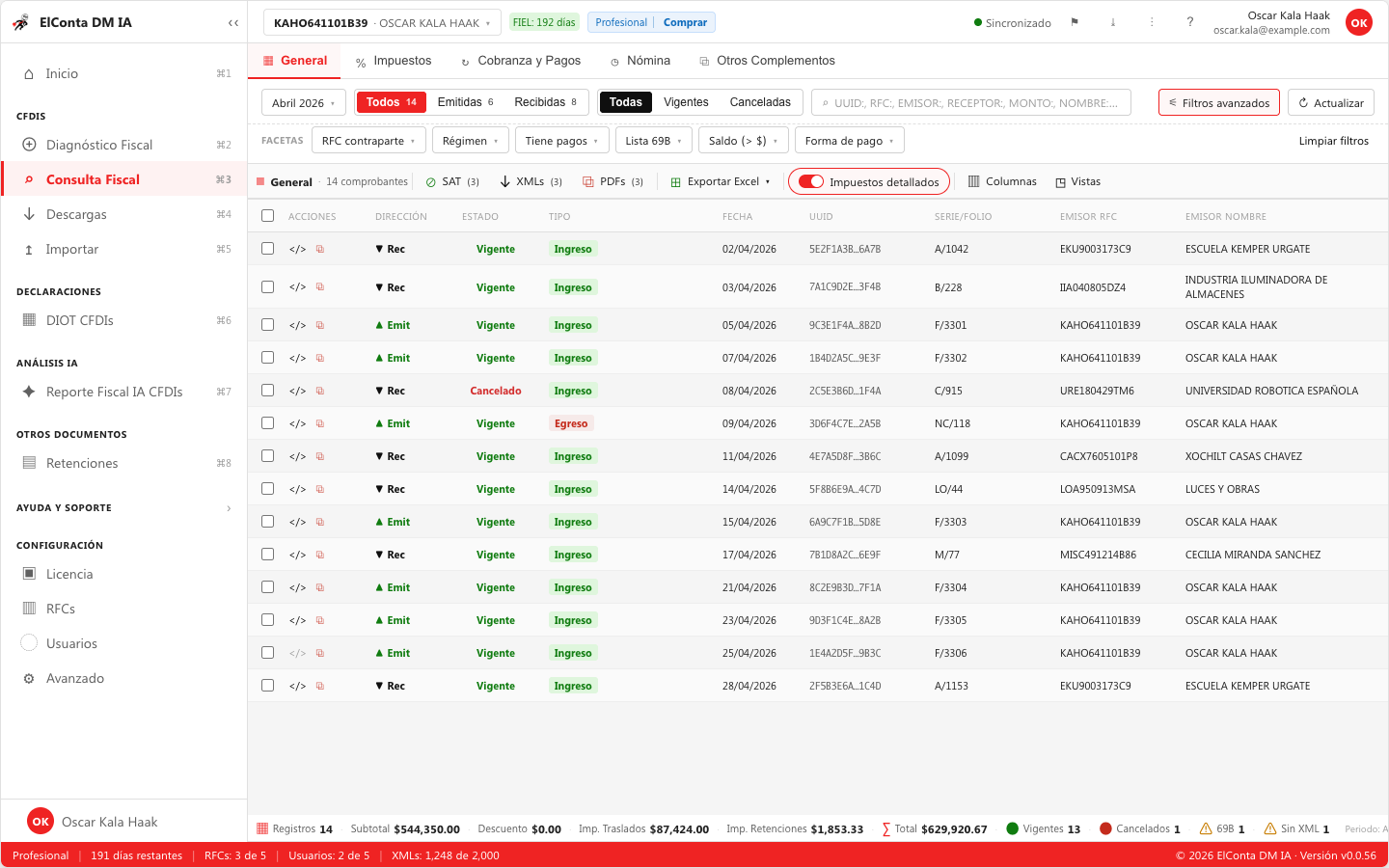

El Conta2026-07-08 09:28:322026-07-08 09:28:32ElConta DM IA automatiza tu Descarga Masiva + IA !! – Disponible en windows y macOs

https://elconta.mx/wp-content/uploads/2026/07/04-consulta-general_dmxml_plus.png

900

1440

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-08 09:28:322026-07-08 09:28:32ElConta DM IA automatiza tu Descarga Masiva + IA !! – Disponible en windows y macOs https://elconta.mx/wp-content/uploads/2026/07/2026-07_agenda_fiscal-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

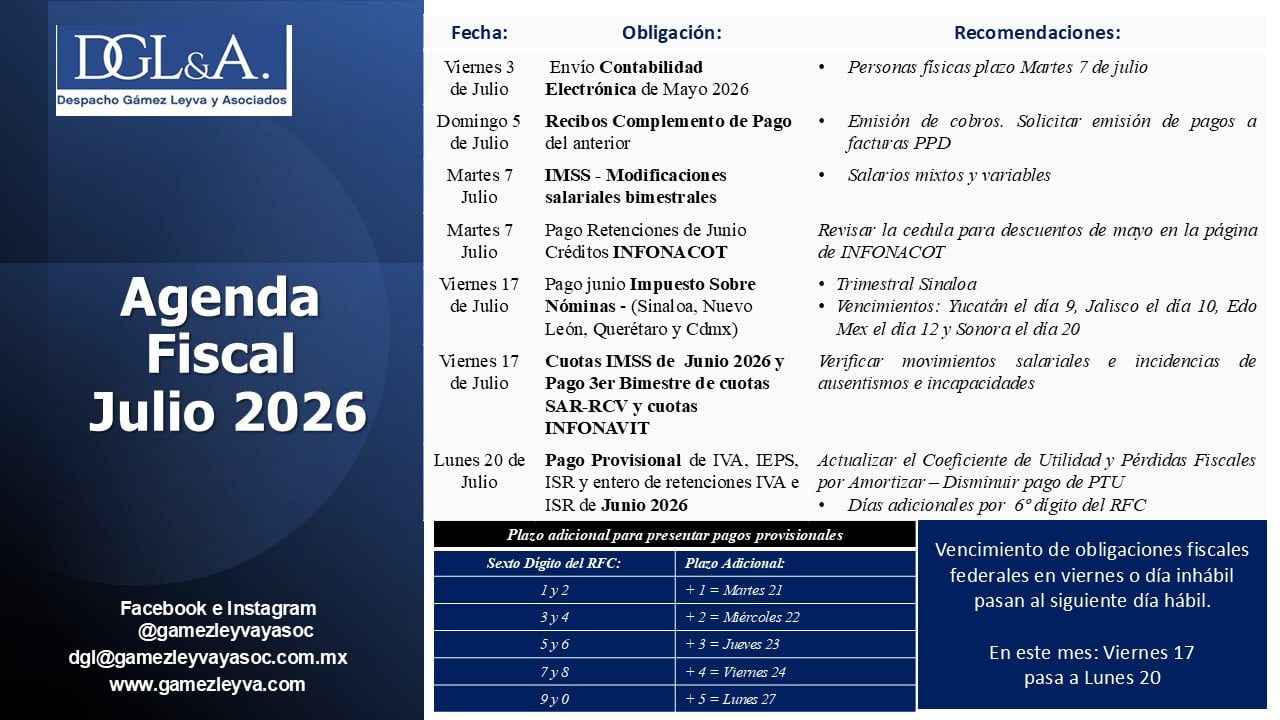

CPC Francisco Gamez Ponce2026-07-07 15:19:392026-07-31 09:45:10Julio 2026. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2026/07/2026-07_agenda_fiscal-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2026-07-07 15:19:392026-07-31 09:45:10Julio 2026. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2026/07/como_recuperar_saldo_favor_IVA_sat.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-06 10:45:182026-07-06 09:21:54Saldos a favor de IVA: cómo preparar una devolución mejor sustentada ante el SAT.

https://elconta.mx/wp-content/uploads/2026/07/como_recuperar_saldo_favor_IVA_sat.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-06 10:45:182026-07-06 09:21:54Saldos a favor de IVA: cómo preparar una devolución mejor sustentada ante el SAT. https://elconta.mx/wp-content/uploads/2026/07/mexico_pierde_inglaterra_sale_mundial.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-06 09:15:322026-07-05 23:29:21Mucho más que 90 minutos 🇲🇽💚 – Nos despedimos del mundial con la cara en alto.

https://elconta.mx/wp-content/uploads/2026/07/mexico_pierde_inglaterra_sale_mundial.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-07-06 09:15:322026-07-05 23:29:21Mucho más que 90 minutos 🇲🇽💚 – Nos despedimos del mundial con la cara en alto. https://elconta.mx/wp-content/uploads/2026/06/estimulos_fiscales_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-07-03 09:54:142026-07-13 09:34:39Maximizando las deducciones personales y estímulos fiscales de las Personas Físicas.

https://elconta.mx/wp-content/uploads/2026/06/estimulos_fiscales_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-07-03 09:54:142026-07-13 09:34:39Maximizando las deducciones personales y estímulos fiscales de las Personas Físicas. https://elconta.mx/wp-content/uploads/2026/06/nif_d3_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-07-01 10:31:212026-07-01 09:34:39NIF D-3: Pasivos Laborales no reconocidos y su impacto en la Información Financiera.

https://elconta.mx/wp-content/uploads/2026/06/nif_d3_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-07-01 10:31:212026-07-01 09:34:39NIF D-3: Pasivos Laborales no reconocidos y su impacto en la Información Financiera. https://elconta.mx/wp-content/uploads/2026/06/maestros_imss_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-06-30 10:45:372026-06-30 10:45:37Aseguramiento de Maestros ante el IMSS.

https://elconta.mx/wp-content/uploads/2026/06/maestros_imss_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-06-30 10:45:372026-06-30 10:45:37Aseguramiento de Maestros ante el IMSS. https://elconta.mx/wp-content/uploads/2026/06/seguridad_social_construccion_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-06-26 14:49:372026-06-26 14:49:37La Seguridad Social como estrategia financiera en empresas de construcción

https://elconta.mx/wp-content/uploads/2026/06/seguridad_social_construccion_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-06-26 14:49:372026-06-26 14:49:37La Seguridad Social como estrategia financiera en empresas de construcción https://elconta.mx/wp-content/uploads/2026/06/amarres_sat_2026.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-06-25 12:46:202026-06-25 12:46:20Conoce los “amarres” que te hace el SAT en 2026 – Prevención a Cartas Invitación del SAT y Vigilancia Profunda

https://elconta.mx/wp-content/uploads/2026/06/amarres_sat_2026.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-06-25 12:46:202026-06-25 12:46:20Conoce los “amarres” que te hace el SAT en 2026 – Prevención a Cartas Invitación del SAT y Vigilancia Profunda