Aseguramiento de Maestros ante el IMSS.

Aseguramiento de Maestros ante el IMSS

Francisco Julián Boasono Ríos

Impartir educación es una obligación ineludible del Estado mexicano en los términos dispuestos por el artículo 3o. constitucional y las leyes en la materia debiendo ser esta universal, inclusiva, pública, gratuita y laica, esta rectoría deberá permitir igualdad de oportunidades para las personas para que estas puedan desarrollarse armónicamente fomentando la solidaridad, independencia y justicia, promoviendo a su vez los valores y la mejora continua del proceso de enseñanza aprendizaje siendo el personal docente agentes fundamentales de la transformación social del sistema educativo nacional.

Impartir educación es una obligación ineludible del Estado mexicano en los términos dispuestos por el artículo 3o. constitucional y las leyes en la materia debiendo ser esta universal, inclusiva, pública, gratuita y laica, esta rectoría deberá permitir igualdad de oportunidades para las personas para que estas puedan desarrollarse armónicamente fomentando la solidaridad, independencia y justicia, promoviendo a su vez los valores y la mejora continua del proceso de enseñanza aprendizaje siendo el personal docente agentes fundamentales de la transformación social del sistema educativo nacional.

Para que las instituciones privadas de carácter educativo puedan cumplir con su objetivo de proporcionar una educación de calidad para sus alumnos de forma más completa y personalizada en los diferentes niveles educativos necesario contar con personal capaz de atender las necesidades de aprendizaje y lograr el desarrollo pleno de los estudiantes para que estos sean capaces de enfrentar los desafíos de la vida; para lograr tales resultados es necesario contar con profesionistas altamente capacitados que cuenten con los conocimientos y la experiencia necesaria por ello en muchas ocasiones deben de contratar a profesionistas independientes que con una gran vocación de servicio combinan su práctica profesional con la impartición de clases una parte del día; no obstante surge por parte de la administración escolar y quienes las dirigen la inquietud de saber si bajo están condiciones de contratación el profesionista independiente es sujeto o no de aseguramiento ante el Instituto Mexicano del Seguro Social.

En este sentido el artículo 12 de la Ley del Seguro social es clara al señalar que son sujetos de aseguramiento dentro del régimen obligatorio de la seguridad social las personas que prestan un servicio personal subordinado a otra física o moral, a cambio del pago de un salario, sin importar el acto que le de origen, su forma o denominación, ni la naturaleza jurídica o económica del patrón, aun cuando este por alguna disposición legal exento del pago de contribuciones.

Es necesario analizar a la luz de esta disposición si la relación jurídica que une a la institución educativa con el prestador de servicios es de carácter laboral o civil; por lo que se hace necesario identificar los diversos elementos de carácter objetivo y subjetivo bajo los que está sustentado este vínculo examinando la forma y condiciones sobre las cuales se presta el servicio partiendo de la forma de contratación ya que no basta únicamente con que en el contrato se hagan algunas afirmaciones en el sentido de que se trata de un contrato civil de prestación de servicios sino que dependerá de otras situaciones que pueden incidir de forma directa en el fondo del asunto.

Recordemos que la subordinación existe cuando al desempeñar las actividades encomendadas se reciben órdenes por parte del patrón el cual indica la manera en que estas deben de ser llevadas a cabo en cuanto a la forma y en tiempo y lugar en el que estas deben de ejecutarse por parte del profesionista configurándose el poder jurídico de mando ejercido por el contratante al imponer estas características y la correlación de obedecer por parte de quien ejecuta las actividades máxime que también de forma regular se le proporcionan los medios necesarios para el desempeño de estas actividades al interior de las instalaciones educativas.

Situación que no ocurre con un prestador de servicios independiente ya que al no configurarse de manera expresa ni tácita estas características las partes acatarán las disposiciones emanadas de la legislación civil en cuanto a la prestación de los servicios contratados.

Son acertados los comentarios de los diversos especialistas en el sentido de que los maestros que prestan sus servicios al interior de un centro educativo, impartiendo su clase en un horarios establecido y fijado por parte de la institución y en estricto apego a un programa educativo desarrollado por el contratante más la realización de diversas actividades administrativas de control en formatos y documentos que contienen la tipología del contratante son evidentemente trabajadores al configurarse todas estas características indicativas de la existencia de una subordinación laboral y bajo esta óptica serían trabajadores sujetos de aseguramiento ante el Instituto Mexicano del Seguro Social.

No obstante, por tratarse de trabajos con características muy particulares el Instituto Mexicano del Seguro Social a través del consejo técnico tradicionalmente ha emitido acuerdos que tienen como finalidad detallar, aclarar o facilitar la aplicación de la ley del seguro social y sus reglamentos estableciendo cómo deben de aplicarse ciertas normas o estableciendo lineamientos operativos y procedimientos que deben seguir los patrones, asegurados y el propio instituto.

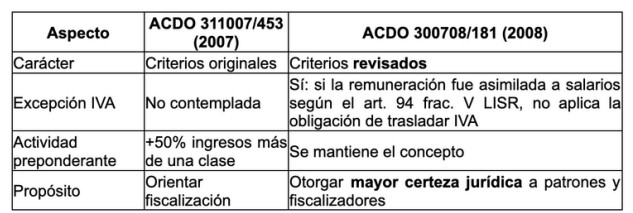

En este sentido el acuerdo ACDO-HCT-311007/453 (D.I.R.) del 31 de octubre de 2007 emitido por la dirección de incorporación y recaudación del Instituto Mexicano del Seguro Social considero tomar en cuenta los “Criterios para considerar sujetos de incorporación al Régimen Obligatorio del Seguro Social a los profesores de asignatura clase”, en el ejercicio de sus facultades fiscalizadoras, con el ánimo de otorgar certeza jurídica al personal institucional, como también a los propios patrones. Sin embargo, el ACDO.SA1.HCT.300708/181.P.DIR del 30 de julio de 2008 modificó y actualizó el acuerdo previo señalado al principio de este párrafo, con el objeto de otorgar mayor certeza jurídica tanto para el personal de fiscalización del IMSS como para los patrones, respecto a los «Criterios para considerar sujetos de incorporación al Régimen Obligatorio del Seguro Social a los profesores de asignatura clase.» Acuerdo que actualmente sigue vigente y que establece la postura del instituto en relación de la contratación de profesionistas para la impartición de clases en educación superior ya que dentro de la instrucción básica no queda a su libre juicio ni a su libertad de cátedra el contenido al que debe de ajustarse.

Anterior a esta fecha existía el acuerdo 773/2000 mismo que establecía que solo eran sujetos de aseguramiento los maestros que laboraban un mínimo de 18 horas a la semana para establecer si debía o no asegurase ente el instituto sin embargo ya no es aplicable a partir de los acuerdos de 2007 y 2008

Diferencias clave entre el acuerdo de 2007 y el de 2008

Este último criterio considera que para que el docente que trabaja por horas o imparte alguna asignatura en una institución educativa no sea considerado sujeto de aseguramiento debe acreditarse ante el instituto que:

Este último criterio considera que para que el docente que trabaja por horas o imparte alguna asignatura en una institución educativa no sea considerado sujeto de aseguramiento debe acreditarse ante el instituto que:

- Que la institución educativa y el profesionista tengan celebrado un contrato de prestación de servicios profesionales en términos de la legislación civil, y que este contrato no impida al docente impartir cátedra en otras instituciones educativas.

- Que el profesionista le traslade a la institución educativa, en forma expresa y por separado el IVA causado por los servicios prestados salvo que dicha remuneración se hubiera asimilado a salarios, en los términos previstos por la ley del Impuesto Sobre la Renta.

- Que el profesor no tiene como actividad preponderante la docencia al interior de la institución; entendiéndose por ésta cuando las remuneraciones obtenidas en esta durante un ejercicio fiscal representen más del 50% del total de los ingresos que recibe por su actividad profesional en el mismo periodo lectivo.

- Que el profesor no se encuentre en la nómina y que no recibe de la institución educativa prestaciones similares a las del personal subordinado, como aguinaldo. Horas extras, vacaciones y participación en las utilidades de dicha institución.

- Que el profesor no realice en la institución actividades distintas a las de impartición de Cátedra.

Es importante que la institución educativa cumpla con todos y cada uno de estos requisitos para poder aplicar lo señalado por el acuerdo en comento dado que de no ser así deberá de incorporar a los maestros dentro del régimen obligatorio de la seguridad social; ya que como hemos comentado en líneas atrás no basta con tener celebrado únicamente un contrato de prestación de servicios con algunas consideraciones ya que habrá que concatenarse con otras características que permitan corroborar que la docencia no es su actividad principal y que llevan a cabo otras actividades inherentes a su profesión aunado a lo establecido por el código civil federal en donde si las partes declaran o confiesan falsamente lo que en la realidad no ha pasado se considerará un acto simulado carente de producir efectos jurídicos y en el caso de ser descubierto por el Instituto este podría pedir la nulidad del mismo con todo lo que ello implica en cuanto a sanciones y el entero de las cuotas que debieron de haberse cubierto.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!