https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2014/08/que_alguien_explique.jpg

200

244

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-20 23:28:082014-08-20 23:36:12La regla I.3.5.20 (inexistente) y lo que el SAT quiso decir..

https://elconta.mx/wp-content/uploads/2014/08/que_alguien_explique.jpg

200

244

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-20 23:28:082014-08-20 23:36:12La regla I.3.5.20 (inexistente) y lo que el SAT quiso decir.. https://elconta.mx/wp-content/uploads/2014/08/yes_feliz_alegria_festejo.jpg

406

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-20 10:35:032014-10-07 23:56:14RIF independientemente de la fecha de alta aplicarán tabla de descuentos en ISR.

https://elconta.mx/wp-content/uploads/2014/08/yes_feliz_alegria_festejo.jpg

406

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-20 10:35:032014-10-07 23:56:14RIF independientemente de la fecha de alta aplicarán tabla de descuentos en ISR. https://elconta.mx/wp-content/uploads/2011/10/diez_10.jpg

222

335

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-20 09:52:082014-10-07 23:56:40Diez años de permanencia en RIF a partir de la fecha de alta en ese régimen.

https://elconta.mx/wp-content/uploads/2011/10/diez_10.jpg

222

335

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-20 09:52:082014-10-07 23:56:40Diez años de permanencia en RIF a partir de la fecha de alta en ese régimen. https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-19 08:35:092015-07-27 17:33:44Hoy en el DOF: Se publica la 3ra Res. Modif. a la RMF 2014 y anexos 3 y 25

https://elconta.mx/wp-content/uploads/2013/05/dof-e1384235180268.jpg

333

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-19 08:35:092015-07-27 17:33:44Hoy en el DOF: Se publica la 3ra Res. Modif. a la RMF 2014 y anexos 3 y 25 https://elconta.mx/wp-content/uploads/2014/08/ejemplo_factura_RIF.jpg

630

518

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

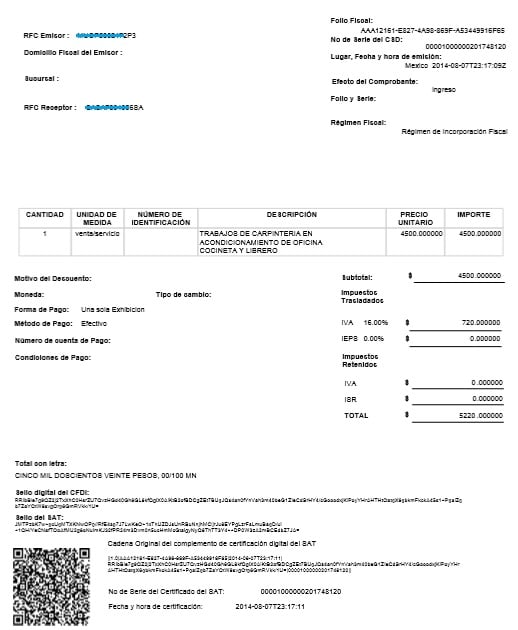

El Conta2014-08-18 22:38:562014-08-18 22:59:21Las facturas de los RIF son válidas y legales – Aunque estén feas y sin domicilio fiscal…

https://elconta.mx/wp-content/uploads/2014/08/ejemplo_factura_RIF.jpg

630

518

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-18 22:38:562014-08-18 22:59:21Las facturas de los RIF son válidas y legales – Aunque estén feas y sin domicilio fiscal… https://elconta.mx/wp-content/uploads/2009/08/el_tiempo.jpg

320

320

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-18 08:36:232014-08-18 08:40:34Plazo para interponer recurso de revisión fiscal no se rige por Ley de Amparo.

https://elconta.mx/wp-content/uploads/2009/08/el_tiempo.jpg

320

320

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-18 08:36:232014-08-18 08:40:34Plazo para interponer recurso de revisión fiscal no se rige por Ley de Amparo. https://elconta.mx/wp-content/uploads/2014/08/emprendedor_idea_empresario_2.jpg

200

200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-08-18 08:19:322014-08-18 08:30:20El emprendedor nace formal: SAT

https://elconta.mx/wp-content/uploads/2014/08/emprendedor_idea_empresario_2.jpg

200

200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-08-18 08:19:322014-08-18 08:30:20El emprendedor nace formal: SAT https://elconta.mx/wp-content/uploads/2010/08/vinculados.jpg

300

265

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-08-15 04:19:462014-08-15 07:24:07Precios de Transferencia en la Contabilidad Electrónica

https://elconta.mx/wp-content/uploads/2010/08/vinculados.jpg

300

265

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-08-15 04:19:462014-08-15 07:24:07Precios de Transferencia en la Contabilidad Electrónica https://elconta.mx/wp-content/uploads/2013/07/reto_Sat_movil_concurso.png

360

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-14 10:37:322014-08-14 10:37:32La nueva app #SatMovil estará disponible muy pronto.

https://elconta.mx/wp-content/uploads/2013/07/reto_Sat_movil_concurso.png

360

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-14 10:37:322014-08-14 10:37:32La nueva app #SatMovil estará disponible muy pronto. https://elconta.mx/wp-content/uploads/2014/06/duda_querer_no_poder_interrogacion.jpg

214

233

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-13 10:17:222015-07-27 17:32:57¿DIOT para el Régimen de Incorporación Fiscal?

https://elconta.mx/wp-content/uploads/2014/06/duda_querer_no_poder_interrogacion.jpg

214

233

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-13 10:17:222015-07-27 17:32:57¿DIOT para el Régimen de Incorporación Fiscal? https://elconta.mx/wp-content/uploads/2014/05/expiatorio_iglesia_guadalajara.jpg

480

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-13 09:40:482014-08-13 09:58:38Asociaciones religiosas con facilidades hasta Enero 2015 – CFDI y Contabilidad Electrónica

https://elconta.mx/wp-content/uploads/2014/05/expiatorio_iglesia_guadalajara.jpg

480

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-08-13 09:40:482014-08-13 09:58:38Asociaciones religiosas con facilidades hasta Enero 2015 – CFDI y Contabilidad Electrónica https://elconta.mx/wp-content/uploads/2014/08/xml_verde.png

512

512

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2014-08-12 09:30:022015-07-27 17:31:44Contabilidad electrónica – “Las reglas cambian pero el juego es el mismo”

https://elconta.mx/wp-content/uploads/2014/08/xml_verde.png

512

512

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2014-08-12 09:30:022015-07-27 17:31:44Contabilidad electrónica – “Las reglas cambian pero el juego es el mismo” https://elconta.mx/wp-content/uploads/2013/04/camara-de-video.jpg

500

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-08-11 11:59:422014-08-11 11:59:42Contabilidad electrónica – Video del Colegio de Contadores Publicos de Mexico

https://elconta.mx/wp-content/uploads/2013/04/camara-de-video.jpg

500

500

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-08-11 11:59:422014-08-11 11:59:42Contabilidad electrónica – Video del Colegio de Contadores Publicos de Mexico https://elconta.mx/wp-content/uploads/2009/08/contable2.jpg

809

806

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-08-09 08:00:272014-08-08 22:27:13Las nuevas reglas para contabilidad electrónica. << Lectura muy recomendada

https://elconta.mx/wp-content/uploads/2009/08/contable2.jpg

809

806

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-08-09 08:00:272014-08-08 22:27:13Las nuevas reglas para contabilidad electrónica. << Lectura muy recomendada https://elconta.mx/wp-content/uploads/2011/06/aviso.png

256

256

Carlos Gutierrez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Carlos Gutierrez2014-08-08 16:01:122014-08-11 09:35:58El SAT ya está revisando el RFC de tus empleados en CFDI Nóminas.

https://elconta.mx/wp-content/uploads/2011/06/aviso.png

256

256

Carlos Gutierrez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Carlos Gutierrez2014-08-08 16:01:122014-08-11 09:35:58El SAT ya está revisando el RFC de tus empleados en CFDI Nóminas.