https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2019/05/german_martinez_cazares.jpg

180

280

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-05-21 11:32:362019-05-21 11:32:36Hacienda provoca la renuncia del Director General del IMSS. Carta.

https://elconta.mx/wp-content/uploads/2019/05/german_martinez_cazares.jpg

180

280

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-05-21 11:32:362019-05-21 11:32:36Hacienda provoca la renuncia del Director General del IMSS. Carta. https://elconta.mx/wp-content/uploads/2019/05/2019-05_retencion_isr_ptu_sat.jpg

709

1269

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

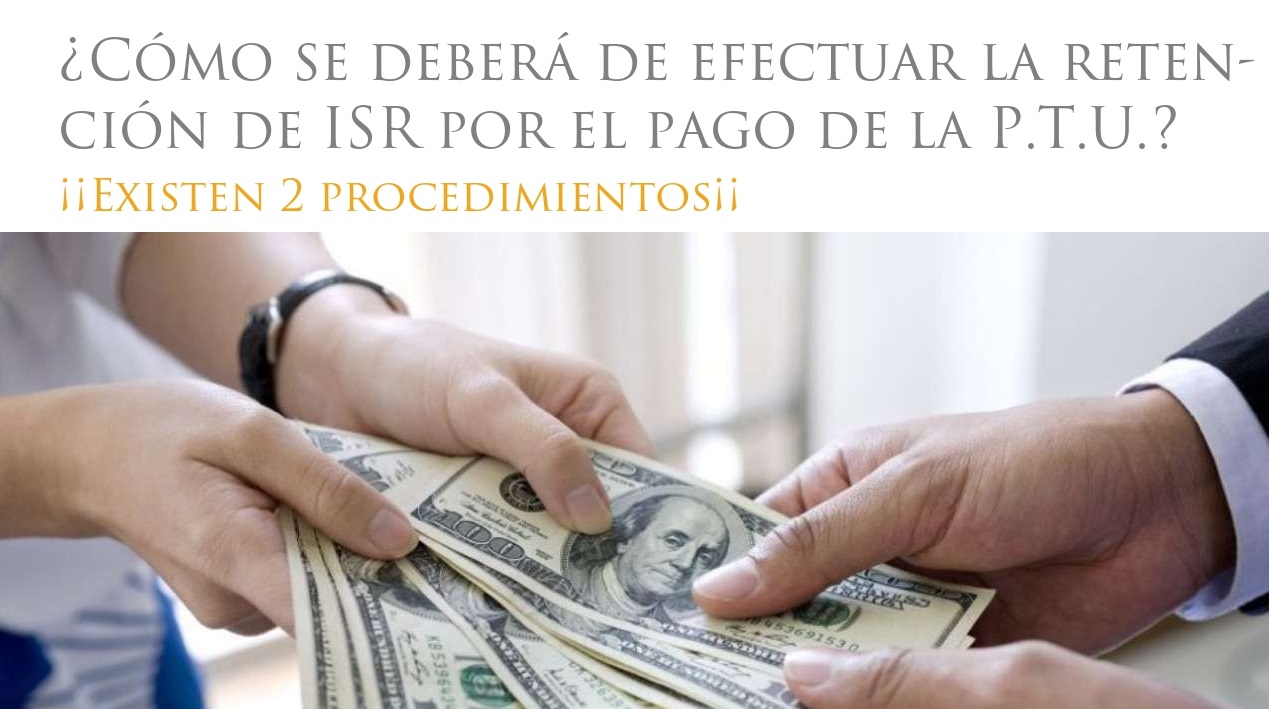

Revista Digital Beneficios Fiscales2019-05-13 10:38:102019-05-13 10:42:45¿Cómo se deberá de efectuar la retención de ISR por el pago de la P.T.U.? ¡¡Existen 2 procedimientos¡¡

https://elconta.mx/wp-content/uploads/2019/05/2019-05_retencion_isr_ptu_sat.jpg

709

1269

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Revista Digital Beneficios Fiscales2019-05-13 10:38:102019-05-13 10:42:45¿Cómo se deberá de efectuar la retención de ISR por el pago de la P.T.U.? ¡¡Existen 2 procedimientos¡¡ https://elconta.mx/wp-content/uploads/2019/05/checklist.png

265

400

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2019-05-13 10:14:122019-05-13 10:14:12En estas fechas en que pagues la PTU considera estos apuntes laborales y fiscales.

https://elconta.mx/wp-content/uploads/2019/05/checklist.png

265

400

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2019-05-13 10:14:122019-05-13 10:14:12En estas fechas en que pagues la PTU considera estos apuntes laborales y fiscales. https://elconta.mx/wp-content/uploads/2009/09/firma-electronica.jpg

447

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-05-09 09:54:532019-05-09 09:54:53Personal de INFONAVIT podrá utilizar la Firma Electrónica del SAT. (Ahora si es oficial…)

https://elconta.mx/wp-content/uploads/2009/09/firma-electronica.jpg

447

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-05-09 09:54:532019-05-09 09:54:53Personal de INFONAVIT podrá utilizar la Firma Electrónica del SAT. (Ahora si es oficial…) https://elconta.mx/wp-content/uploads/2017/06/sudor_miedo.jpg

300

650

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-05-09 09:36:052019-05-09 09:36:05IMSS. En pago a plazos se dispensa de garantizar el interés fiscal. ACDO.AS2.HCT.300419/150 (Hoy en el DOF)

https://elconta.mx/wp-content/uploads/2017/06/sudor_miedo.jpg

300

650

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-05-09 09:36:052019-05-09 09:36:05IMSS. En pago a plazos se dispensa de garantizar el interés fiscal. ACDO.AS2.HCT.300419/150 (Hoy en el DOF) https://elconta.mx/wp-content/uploads/2019/05/33-dem-bere_page-0001.jpg

621

480

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Revista Digital Beneficios Fiscales2019-05-08 10:00:392019-05-07 16:59:52¿Cómo se calcula y se reparte la P.T.U. a los trabajadores? ¡¡Días trabajados y sueldo percibido¡¡

https://elconta.mx/wp-content/uploads/2019/05/33-dem-bere_page-0001.jpg

621

480

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Revista Digital Beneficios Fiscales2019-05-08 10:00:392019-05-07 16:59:52¿Cómo se calcula y se reparte la P.T.U. a los trabajadores? ¡¡Días trabajados y sueldo percibido¡¡ https://elconta.mx/wp-content/uploads/2019/05/2019-05_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2019-05-07 09:10:022019-05-07 09:19:04Mayo 2019. Agenda de Obligaciones Fiscales.

https://elconta.mx/wp-content/uploads/2019/05/2019-05_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2019-05-07 09:10:022019-05-07 09:19:04Mayo 2019. Agenda de Obligaciones Fiscales. https://elconta.mx/wp-content/uploads/2019/05/excel_ptu_2018-2019.jpg

359

962

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

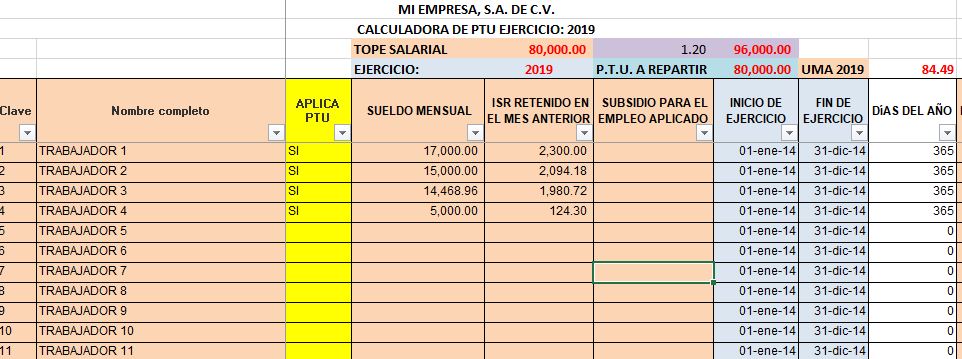

El Conta2019-05-06 13:48:502019-05-06 13:48:50PTU 2018 a entregar en Mayo 2019. Archivo Excel + Manual laboral y fiscal.

https://elconta.mx/wp-content/uploads/2019/05/excel_ptu_2018-2019.jpg

359

962

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-05-06 13:48:502019-05-06 13:48:50PTU 2018 a entregar en Mayo 2019. Archivo Excel + Manual laboral y fiscal. https://elconta.mx/wp-content/uploads/2019/04/reforma_laboral_2019_lft_modificaciones_texto_ley.jpg

219

562

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-04-08 12:18:092019-05-06 11:07:01Reforma Laboral. Ley Federal del Trabajo 2019. Comparativo de modificaciones y adiciones.

https://elconta.mx/wp-content/uploads/2019/04/reforma_laboral_2019_lft_modificaciones_texto_ley.jpg

219

562

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-04-08 12:18:092019-05-06 11:07:01Reforma Laboral. Ley Federal del Trabajo 2019. Comparativo de modificaciones y adiciones. https://elconta.mx/wp-content/uploads/2019/04/reforma_laboral_2019_infonavit_modificaciones_texto_ley.jpg

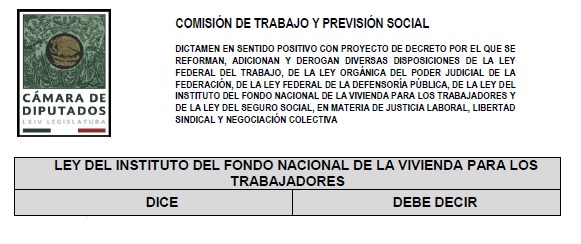

244

581

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-04-08 11:44:182019-04-08 11:59:30Reforma Laboral. Ley del INFONAVIT. Dictamen con proyecto de decreto.

https://elconta.mx/wp-content/uploads/2019/04/reforma_laboral_2019_infonavit_modificaciones_texto_ley.jpg

244

581

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-04-08 11:44:182019-04-08 11:59:30Reforma Laboral. Ley del INFONAVIT. Dictamen con proyecto de decreto. https://elconta.mx/wp-content/uploads/2019/04/reforma_laboral_2019_lss_modificaciones_texto_ley.jpg

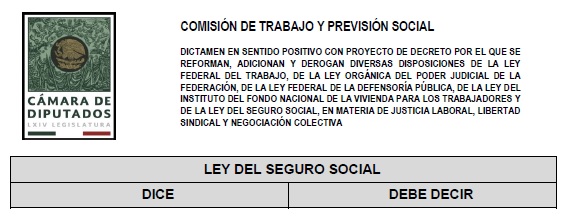

222

581

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-04-08 11:04:572019-04-08 11:04:59Reforma Laboral. Ley del Seguro Social. Dictamen con proyecto de decreto.

https://elconta.mx/wp-content/uploads/2019/04/reforma_laboral_2019_lss_modificaciones_texto_ley.jpg

222

581

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-04-08 11:04:572019-04-08 11:04:59Reforma Laboral. Ley del Seguro Social. Dictamen con proyecto de decreto. https://elconta.mx/wp-content/uploads/2019/04/t-mec.jpeg

712

1264

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-04-08 10:33:512019-04-08 10:33:53El T-Mec solicita reformas laborales. México las va implementando.

https://elconta.mx/wp-content/uploads/2019/04/t-mec.jpeg

712

1264

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-04-08 10:33:512019-04-08 10:33:53El T-Mec solicita reformas laborales. México las va implementando. https://elconta.mx/wp-content/uploads/2019/04/dictamen_reforma_laboral_2019.jpg

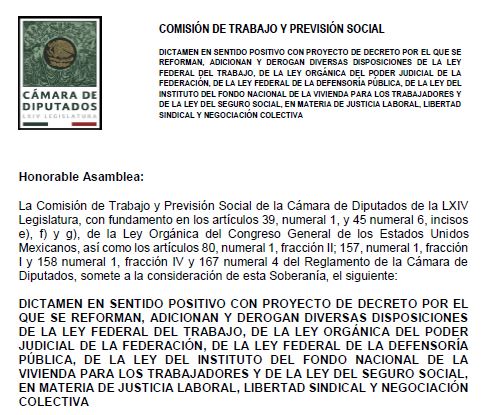

415

492

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-04-08 09:25:292019-04-08 09:33:45Va avanzando la Reforma Laboral… Dictamen con proyecto de decreto en materia de justicia laboral, libertad sindical y negociación colectiva.

https://elconta.mx/wp-content/uploads/2019/04/dictamen_reforma_laboral_2019.jpg

415

492

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-04-08 09:25:292019-04-08 09:33:45Va avanzando la Reforma Laboral… Dictamen con proyecto de decreto en materia de justicia laboral, libertad sindical y negociación colectiva. https://elconta.mx/wp-content/uploads/2019/03/2019-04_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2019-04-04 09:38:212019-04-04 09:38:29Abril 2019. Agenda de Obligaciones Fiscales.

https://elconta.mx/wp-content/uploads/2019/03/2019-04_agenda_fiscal.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2019-04-04 09:38:212019-04-04 09:38:29Abril 2019. Agenda de Obligaciones Fiscales.