Porque así conviene a tus intereses ¿Renunciar a la dedución en tu autodeterminación de contribuciones?

Renuncia en la autoderminación de la contribución.

Juan Gabriel Múñoz López

¿Una empresa está concebida para perder? En el lenguaje del empresario suele decirse: “peso que no da tres, no es peso”. Esta expresión refleja el objetivo central de toda empresa: generar ganancias.

Para ello, todas las acciones que se desarrollan en la operatividad de la empresa persiguen este resultado. En el proceso surgirán obstáculos que deberán superarse, tales como políticas y procedimientos mal diseñados, riesgos operativos, financieros, legales o tributarios, una planeación financiera deficiente o, simplemente, ajustes económicos externos al ámbito de la empresa que, sin embargo, impactan directamente en su contribución final.

Ante este predicamento, ¿cómo debe actuarse en caso de ser necesario revertir una pérdida —financiera o fiscal— y alcanzar una utilidad que, además de evitar una excesiva erosión de la base impositiva, otorgue transparencia a los acreedores externos, tales como bancos, accionistas y proveedores?

A continuación, se presenta la casuística empresarial para el estudio del caso. Espero que resulte de utilidad.

Antecedentes

Termina marzo, el plazo fatal para el envío de la declaración anual de ISR de personas morales hace que la adrenalina fluya. La impresora, el internet y otros elementos involucrados en el proceso parecen percibir el miedo. La mente intenta mantenerse ecuánime frente al embate de la ansiedad y descubre un punto neurálgico que trasciende el ámbito contable y tributario: nuevamente se genera una pérdida fiscal, lo cual puede incidir en la percepción tanto de la autoridad fiscal como de terceros interesados. El denominado “intereses pagados por préstamos de terceros” ha cumplido con el requisito de ser un gasto estrictamente necesario para la generación del ingreso y, en consecuencia, para la correcta autodeterminación de la base gravada, lo que ha derivado en la pérdida fiscal(1).

Termina marzo, el plazo fatal para el envío de la declaración anual de ISR de personas morales hace que la adrenalina fluya. La impresora, el internet y otros elementos involucrados en el proceso parecen percibir el miedo. La mente intenta mantenerse ecuánime frente al embate de la ansiedad y descubre un punto neurálgico que trasciende el ámbito contable y tributario: nuevamente se genera una pérdida fiscal, lo cual puede incidir en la percepción tanto de la autoridad fiscal como de terceros interesados. El denominado “intereses pagados por préstamos de terceros” ha cumplido con el requisito de ser un gasto estrictamente necesario para la generación del ingreso y, en consecuencia, para la correcta autodeterminación de la base gravada, lo que ha derivado en la pérdida fiscal(1).

En este contexto, tanto el cliente como el asesor analizan la posibilidad de modificar, mediante mecanismos legales —sin necesidad de recurrir a simulaciones que pudieran generar actos de molestia por parte de la autoridad fiscal y, al mismo tiempo, manteniendo consistencia y transparencia frente al escrutinio de terceros interesados— el efecto de pérdida, convirtiéndolo en utilidad fiscal.

En cuanto a los escenarios planteados, se formulan las siguientes consideraciones legales:

- Incremento de facturación: Esta alternativa carece de viabilidad jurídica, toda vez que el ingreso se perfecciona exclusivamente ante la realización del hecho imponible, materializado a través del acto jurídico respectivo.

- Suspensión de la amortización de pérdidas fiscales: Dicha opción resulta inadmisible. Es imperativo ejercer este derecho —originado en la declaración anual— contra la utilidad estimada en los pagos provisionales. Lo anterior, bajo el apercibimiento de lo dispuesto en el artículo 57, tercer párrafo, de la Ley del Impuesto sobre la Renta (LISR), el cual establece la pérdida del derecho en caso de no ejercerlo oportunamente:

Artículo 57. – La pérdida fiscal se obtendrá de la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas por esta Ley, cuando el monto de estas últimas sea mayor que los ingresos. El resultado obtenido se incrementará, en su caso, con la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

…

Tercer párrafo. – Cuando el contribuyente no disminuya en un ejercicio la pérdida fiscal de ejercicios anteriores, pudiendo haberlo hecho conforme a este artículo, perderá el derecho a hacerlo en los ejercicios posteriores y hasta por la cantidad en la que pudo haberlo efectuado. (Énfasis añadido.)

En este contexto, la omisión en la amortización de las pérdidas fiscales acarrea consecuencias jurídicas desfavorables, de acuerdo con los criterios emitidos por los órganos jurisdiccionales. Dicho criterio se ratifica en la tesis que se transcribe a continuación:

PÉRDIDAS FISCALES. NO DISMINUIDAS OPORTUNAMENTE, POR CAUSAS IMPUTABLES AL CONTRIBUYENTE, SE PIERDE EL DERECHO A TAL DISMINUCIÓN EN EJERCICIOS POSTERIORES.

Si la autoridad fiscal, en ejercicio de sus facultades de comprobación, advierte que la contribuyente omitió declarar utilidades para efectos del pago del impuesto sobre la renta correspondiente al ejercicio fiscal revisado, y asimismo encuentra que de esas utilidades pudieron haberse disminuido las pérdidas fiscales de ejercicios anteriores al revisado, sin que se hubiera hecho así por causas imputables al propio contribuyente, tales utilidades deberán servir de base para calcular y determinar el impuesto omitido, ya que la interpretación sistemática de los artículos 10 y 55 de la Ley del Impuesto sobre la Renta, en relación con el 32 del Código Fiscal de la Federación, conduce a establecer que dicho contribuyente perdió el derecho a disminuir, de las utilidades obtenidas en el período fiscal revisado, las pérdidas fiscales de ejercicios anteriores. (Énfasis añadido.)

Registro digital: 204587. Tesis: III.1o.A.4 A, Fuente: Semanario Judicial de la Federación y su Gaceta. Tomo II, agosto de 1995, página 579.

Consecuentemente, el contribuyente debe evitar la omisión en la aplicación de la amortización de pérdidas fiscales con la intención de revertir el resultado del ejercicio. El optar por esta práctica conlleva, como sanción legal, la extinción del derecho a amortizar dichas pérdidas en ejercicios posteriores, hasta por el monto en que pudo haberse efectuado conforme a las disposiciones vigentes.

Bajo una interpretación analógica y sistemática, se considera que esta consecuencia resulta igualmente aplicable a la deducción de inversiones. En tal sentido, la omisión del contribuyente en el ejercicio de esta prerrogativa en el plazo legal correspondiente, conlleva la pérdida del derecho a aplicarla en ejercicios subsecuentes por las cantidades omitidas.

Derivado de lo anterior, tanto la amortización de pérdidas como la deducción de inversiones —al contar con precedentes jurisdiccionales y una prohibición expresa de ley para esta última— no constituyen opciones viables para el propósito del contribuyente de transformar un resultado fiscal negativo en uno positivo que pretenda brindar certeza a terceros interesados. La omisión deliberada en el ejercicio de estas deducciones no es una facultad discrecional, sino una decisión que conlleva la extinción definitiva del derecho por los montos y periodos omitidos.

Opción de ejercer deducciones

Una correcta autodeterminación de la contribución debe atender con rigor a los elementos que integran la base gravable. Por ello, la facultad de elegir la opción más favorable para dicho propósito no debe ejercerse con ligereza, pues una implementación deficiente acarrearía consecuencias jurídicas y tributarias adversas para el gobernado. En este sentido, omitir la amortización de pérdidas o la deducción de inversiones no representan opciones viables para una gestión eficiente; sin embargo, el primer párrafo del artículo 25 de la LISR:

“Artículo 25. Los contribuyentes podrán efectuar las deducciones siguientes”, ofrece certidumbre jurídica al facultar al contribuyente para ejercer —o no— las deducciones como elementos esenciales en la configuración de una base gravable justa.

A continuación, se presenta un caso práctico con fines estrictamente didácticos:

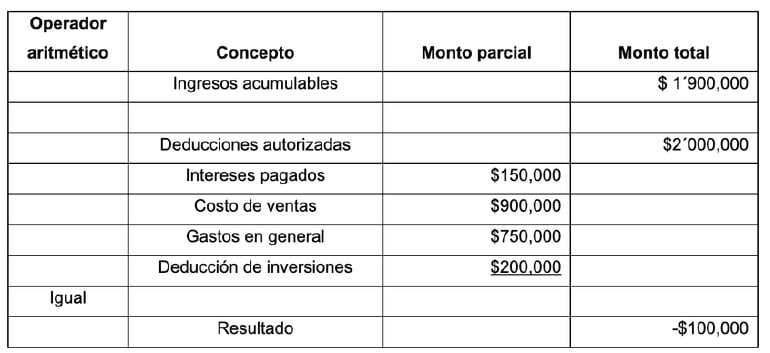

Tabla 1. Determinación del resultado del ejercicio 202X

Como se observa en la Tabla 1, el monto de las deducciones autorizadas excede en $100,000 a los ingresos acumulables, lo que arrojaría una pérdida fiscal que contraviene la intención del contribuyente de reportar utilidad en la declaración anual del ISR. No obstante, al ejercer la facultad de aplicar —o no— dichas deducciones, vinculando este acto con la libertad jurídica que postula la doctrina de Máynez, el escenario se redefine de la siguiente manera:

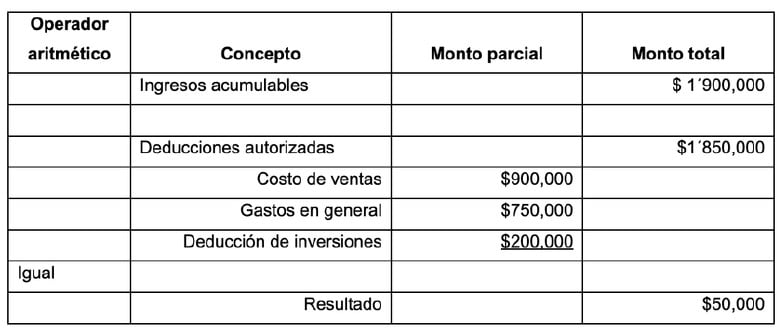

Tabla 2. Determinación del resultado del ejercicio 202X con opción de no considerar el monto de los intereses Pagados

En el segundo escenario, al optar por no ejercer la deducción de los intereses pagados dentro de la mecánica de determinación de la base gravable, el resultado arroja una utilidad del ejercicio de $50,000. Dicha determinación favorece el propósito del contribuyente sin menoscabar los beneficios derivados de la amortización de pérdidas fiscales o la deducción de inversiones, bajo los argumentos previamente vertidos. Cabe precisar que, al ser los intereses conceptos de tracto sucesivo, no existe impedimento para su consideración como deducción autorizada en ejercicios posteriores, siempre que se cumplan las limitantes y requisitos de temporalidad previstos en los artículos 27 y 28 de la LISR.

Conclusión

Con base en el estudio de caso, es posible afirmar que una correcta autodeterminación de la contribución encuentra su sustento jurídico-argumentativo en la elección estratégica de las deducciones autorizadas, conforme a las necesidades operativas de la organización. Prescindir de la amortización de pérdidas o del efecto de las inversiones (activos fijos) implica renunciar a derechos que, pese a las restricciones específicas previstas en la LISR, resultan fundamentales para el postulado de la justa tributación. No se requieren esquemas de planeación artificiosos, sino el ejercicio pleno de las prerrogativas concedidas en las normas tributarias para alcanzar la excelencia en el cumplimiento fiscal. Es cuánto.

[1] Este efecto se presenta cuando las deducciones autorizadas, en el marco de los artículos 25, 27 y 28 de la Ley del Impuesto sobre la Renta, superan a los ingresos acumulables previstos en los numerales 16 y 17 de la misma norma.

[2] “En el caso de las facultades de hacer y de omitir, el cumplimiento del deber de respeto permite al titular el pacífico ejercicio de las mismas, sin necesidad de pedir nada a los sujetos pasivos de la relación; en el de la facultas exigendi, por el contrario, el concurso del obligado resulta indispensable”. García Máynez, Eduardo. Introducción al estudio del derecho. Editorial Porrúa. página 199.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!