SAT 2024. Su plan estratégico para aumentar la eficiencia recaudatoria. De forma bonita, con enfoque en la vocación humana y conciencia social. 🙄

Plan Estratégico del Servicio de Administración Tributaria al 2024

Tabla de contenido

1. Eje rector

2. Misión y Visión

3. Mapa Estratégico

4. Objetivos Estratégicos

4.1 Resultados

4.2 Usuarios

4.3 Procesos

4.4 Infraestructura y Capital Humano

2. Misión y Visión

3. Mapa Estratégico

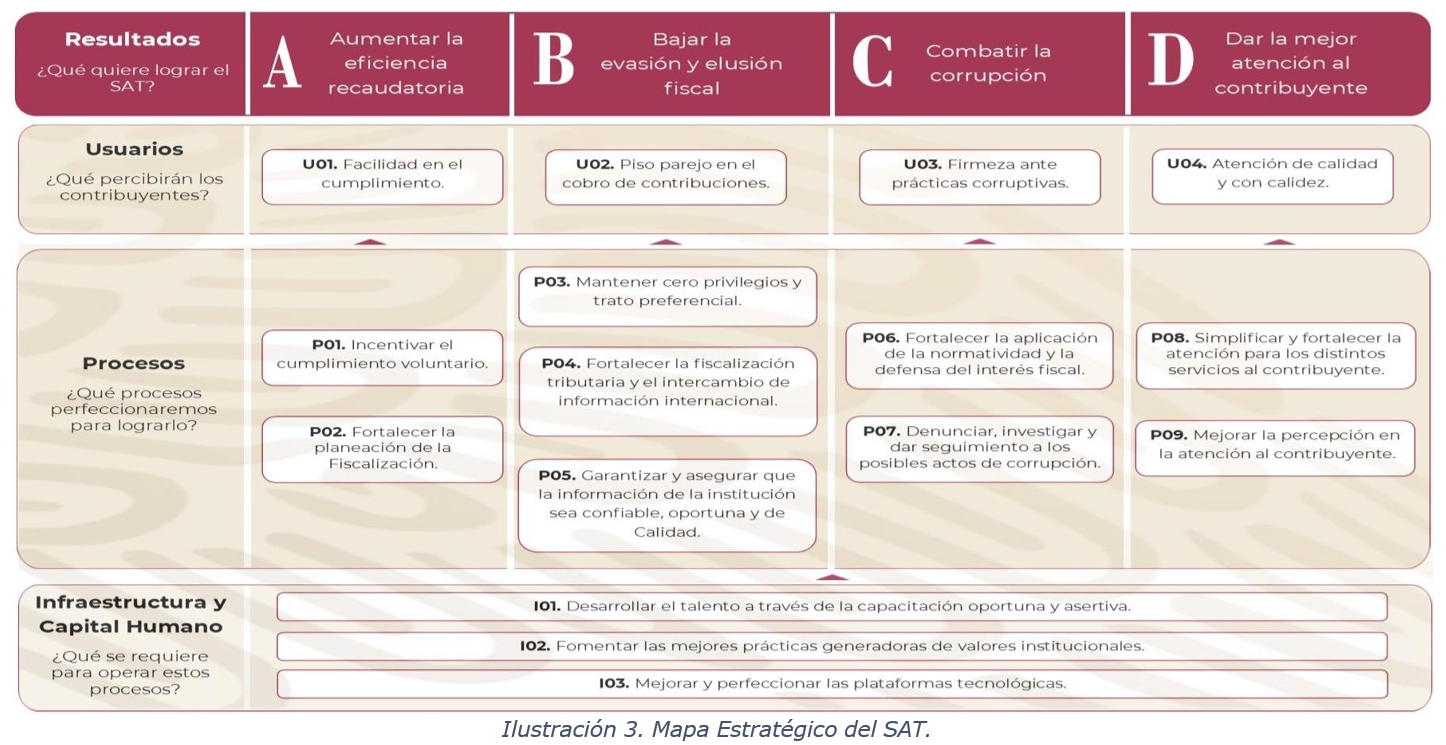

El mapa Estratégico del SAT, es la representación gráfica de los objetivos estratégicos mediante el cual, se crea un marco visual de la estrategia de la institución y el proceso de creación de valor. A continuación, se presenta el mapa en donde se plasma la estrategia del SAT vigente, así como la relación causa-efecto para cada una de las dimensiones que conforman dicho mapa.

4. Objetivos Estratégicos

Con la finalidad de definir y detallar el alcance de cada uno de los objetivos que integran el mapa Estratégico del SAT vigente, se presenta a continuación la descripción de cada uno de ellos.

4.1 Resultados

|

Objetivo |

Descripción |

|

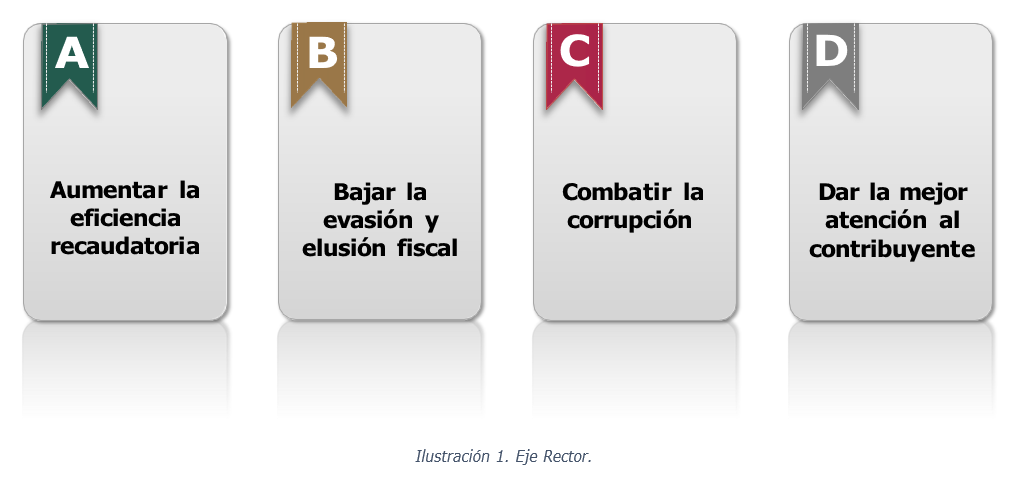

A. Aumentar la eficiencia recaudatoria |

La recaudación tributaria es la fuente principal de financiamiento del Gobierno Federal, para ello, se debe trabajar con el objeto de lograr una recaudación con un sistema tributario eficiente, progresivo y neutral, implementando estrategias de planeación en actos nuevos, fortaleciendo la fiscalización de los actos en proceso, auditando las devoluciones y dando seguimiento a los juicios, liquidaciones y cobros. Asimismo, se promueve que los contribuyentes cumplan con sus declaraciones y pagos de manera oportuna y se identifica a aquéllos que presentan variaciones atípicas en la información que declaran y en los importes de sus pagos, promoviendo su corrección y el pago oportuno de sus obligaciones fiscales. |

|

B. Bajar la evasión y elusión fiscal |

Las acciones del SAT estarán dirigidas a establecer modelos de riesgo dinámicos para identificar y combatir oportunamente patrones de evasión, elusión y defraudación fiscal, a fin de establecer líneas de acción preventivas, correctivas y punitivas. Para ello, se desarrollan y utilizan herramientas tecnológicas que contribuyen a la detección de estas conductas irregulares, prácticas ilegales o esquemas fraudulentos de evasión fiscal, fortaleciendo la fiscalización. |

|

Objetivo |

Descripción |

|

C. Combatir la corrupción |

Se orientan los esfuerzos para fortalecer el capital humano hacia la honestidad, promoviendo permanentemente los valores institucionales para que sean adoptados por los servidores públicos en el desempeño de sus funciones y en la interacción con los contribuyentes. Asimismo, el SAT se coordina estrechamente con los órganos de auditoría y control, así como con las instancias de procuración de justicia, para que los actos de corrupción que cometen tanto los servidores públicos como los contribuyentes tengan las consecuencias que señala la Ley y se castiguen para evitar la impunidad. |

|

D. Dar la mejor atención al contribuyente |

El SAT enfoca sus esfuerzos en brindar un servicio de calidad, fortaleciendo la atención, con la finalidad de mejorar el modo en que se relacionan los contribuyentes y la autoridad tributaria; reforzando y diversificando los canales de atención. |

4.2 Usuarios

|

Objetivo |

Descripción |

|

U01. Facilidad en el cumplimiento |

Se desarrollan y fortalecen herramientas tecnológicas para facilitar al contribuyente la realización de diversos trámites (Citas SAT, renovación de e.firma, declaraciones anuales, alta del Registro Federal de Contribuyentes, entre otros), asimismo, se otorga asistencia vía remota (Marca SAT, Chat uno a uno, redes sociales, Orienta SAT) que brinde orientación y servicio proactivo más cercano al contribuyente, así como una comunicación oportuna y clara para el cumplimiento de sus obligaciones fiscales. Dicho desarrollo se complementa con las bases normativas que permiten al SAT realizar la simplificación de trámites, y de esta manera, se otorga certeza jurídica al uso de las nuevas plataformas. |

|

U02. Piso parejo en el cobro de contribuciones |

Se actúa con justicia tributaria para que ningún contribuyente obtenga beneficios por encima de otro, implementando estrategias en las que se garantiza piso parejo, es decir, el mismo trato a todos los contribuyentes, dando certeza jurídica y aplicando reglas claras para todos. |

|

U03. Firmeza ante prácticas corruptivas |

No se tolera la impunidad de ningún acto de corrupción, se actúa tanto sobre el corruptor como el corrompido, denunciando de manera inmediata cualquier acto irregular, de tal forma que se perciba que este tipo de prácticas es una falta de ética con consecuencias legales. |

|

U04. Atención de calidad y con calidez |

Se brindará al contribuyente una atención de calidad, con calidez y vocación de servicio, a través de la satisfacción de sus necesidades, relacionadas con la solicitud de información, orientación, asistencia y el trato que reciben, mejorando los canales de atención. |

4.3 Procesos

|

Objetivo |

Descripción |

|

P01. Incentivar el cumplimiento voluntario |

Se promueve el cumplimiento voluntario y puntual de obligaciones fiscales estableciendo una comunicación oportuna con los contribuyentes, y se enfatiza en los riesgos de contravenir el marco tributario. De igual modo, se facilita a los contribuyentes su regularización fiscal, incentivando las autocorrecciones y la aplicación de beneficios fiscales y se impulsa el uso de herramientas digitales para el cumplimiento de las obligaciones fiscales. |

|

P02. Fortalecer la planeación de la fiscalización |

Se explota y analiza la información de los sectores económicos y grupos corporativos, mediante el uso de herramientas tecnológicas, identificando patrones de evasión, elusión y defraudación fiscal, así como las factureras, para implementar diversas estrategias de fiscalización, fortaleciendo el marco normativo, a fin de detectar de manera oportuna las prácticas ilegales, omisiones y/o inconsistencias por parte del contribuyente. |

|

P03. Mantener cero privilegios y trato preferencial |

Se otorga un trato igualitario a los Grandes Contribuyentes, sin condonaciones ni privilegios, mediante acciones que les proporcionen certeza jurídica a los sujetos pasivos, incentivando una cultura voluntaria del cumplimiento de obligaciones fiscales a través de acciones como la publicación de Tasas Efectivas, a fin de contar con un sistema tributario más justo y equitativo. |

|

Objetivo |

Descripción |

|

P04. Fortalecer la fiscalización tributaria y el intercambio de información internacional |

Se combaten prácticas que buscan disminuir el pago de impuestos en materia de tributación internacional, con base en el intercambio de información fortaleciendo la cooperación entre el SAT y otras jurisdicciones, lo anterior para el verificar el cumplimiento de las obligaciones fiscales. |

|

P05. Garantizar y asegurar que la información de la institución sea confiable, oportuna y de calidad |

La gestión de datos alineada a las mejores prácticas internacionales facilitará el procesamiento, análisis, visualización y disponibilidad de la información con la que cuenta el SAT, lo que permitirá mejorar la toma de decisiones y construir estrategias más eficaces que contribuyan al logro de los objetivos de la institución. |

|

P06. Fortalecer la aplicación de la normatividad y la defensa del interés fiscal |

Se establecen criterios para la interpretación de las disposiciones fiscales y definir estrategias con las administraciones desconcentradas jurídicas para la aplicación de dichos criterios, en los asuntos a su cargo; así como, coordinar con otras instancias de procuración de justicia, el intercambio de información para fortalecer la defensa y seguimiento de los casos. |

|

P07. Denunciar, investigar y dar seguimiento a los posibles actos de corrupción |

El SAT redobla esfuerzos para detectar actos de corrupción, determinar modus operandi y denunciar a los involucrados para un combate real a la corrupción en todos los procesos administrativos de la autoridad tributaria. Paralelamente, se realizan campañas anticorrupción dirigidas a contribuyentes, servidores públicos y a la sociedad en general, que tienen por objeto principal dar a conocer sanciones; fortalecer la cultura de prevención y el combate a la corrupción mostrando que esta práctica tiene consecuencias legales. |

|

Objetivo |

Descripción |

|

P08. Simplificar y fortalecer la atención para los distintos servicios al contribuyente |

Se impulsa y da seguimiento a los trámites ofertados por el SAT buscando automatizarlos y optimizarlos, utilizando plataformas robustas. La institución se enfoca en cumplir con la demanda del contribuyente de una forma oportuna, facilitando la realización de diversos trámites y servicios. |

|

P09. Mejorar la percepción en la atención al contribuyente |

El SAT canaliza sus esfuerzos para ser percibido como una institución que ofrece un servicio eficaz, transparente y que cumple con las expectativas de los contribuyentes, fortaleciendo su confianza con una atención de calidad en los trámites y servicios que ofrece. |

4.4 Infraestructura y Capital Humano

|

Objetivo |

Descripción |

|

I01. Desarrollar el talento a través de la capacitación oportuna y asertiva |

Se busca capitalizar y organizar el conocimiento y experiencia del personal del SAT, para promover y difundir el desarrollo sistemático de nuevo conocimiento, a través de mecanismos de capacitación eficaces que fortalezcan el modelo de gestión de recursos humanos por competencias. |

|

I02. Fomentar las mejores prácticas generadoras de valores institucionales |

Se fomenta la aplicación y fortalecimiento de principios, reglas de integridad y valores que constituyen la Política Institucional de Integridad del SAT previstos en los Códigos de Ética y de Conducta de la institución, con el objetivo de orientar y apoyar el quehacer cotidiano de los servidores públicos de la institución, para prevenir, detectar e inhibir conductas irregulares. |

|

I03. Mejorar y perfeccionar las plataformas tecnológicas |

Se perfecciona y mejora la plataforma tecnológica del SAT, que comprende desde los portales, facturación, hasta los servicios de comercio exterior, a fin de automatizar la mayor cantidad de procesos, facilitar el cumplimiento a los contribuyentes y acceder a información más oportuna y de calidad. Adicionalmente, se implementan soluciones para robustecer e incrementar la infraestructura tecnológica, construyendo una arquitectura segura, confiable y resiliente, alcanzando así la soberanía digital y teniendo menos dependencia en los servicios con terceros. |

Fuente: PDF en página del SAT