Las erogaciones NO DEDUCIBLES y su correcto registro a través de las “Cuentas de Orden”.

REGISTRO DE LAS EROGACIONES NO DEDUCIBLES

CPC Oscar Alonso Sánchez Hernández

• Presidente del Instituto Mexicano de Contadores Públicos de Los Cabos, A.C.

• LOGROS, Consultores Profesionales.

• oscar@logroscp.com

La contabilidad es una técnica que permite a los diferentes usuarios de la información financiera allegarse de los elementos necesarios para tomar las mejores decisiones empresariales, que permitan cumplir con los objetivos de la entidad.

Un error muy común que cometemos la mayoría de los generadores de la información financiera es que efectuamos registros contables atendiendo a las disposiciones fiscales, en lugar de atender el marco normativo que son las Normas de Información Financiera (NIF), las cuales en sus postulados básicos dan los fundamentos sobre los cuales debe basarse el reconocimiento contable de las transacciones y otros eventos que afectan económicamente a la entidad y dan la pauta para explicar “en qué momento” y “cómo” deben reconocerse estos. (NIF A-1 párrafo 21.1)

Dentro de los postulados básicos, existe el postulado de sustancia económica, el cual requiere que las transacciones y otros eventos que afecten económicamente a una entidad se reconozcan contablemente con base en su esencia económica, la cual debe prevalecer sobre su forma jurídica. Esto para permitir capturar su realidad económica. (NIF A-1, párrafo 22.1 y 22.2.)

Un punto clave de este postulado, es que nos indica que cuando la sustancia económica y la forma jurídica de una transacción u otro evento no son coincidentes, debe prevalecer en el reconocimiento contable la sustancia económica sobre la forma jurídica. (NIF A-1, párrafo 22.3)

Bajo lo antes mencionado, es importante que el contador tenga un juicio profesional, capaz de poder lograr que la información financiera muestre las cifras que efectivamente efectuó la entidad en los rubros “reales”, atendiendo de origen el “por qué y para qué” del gasto sin importar si cumple o no con requisitos fiscales; obvio se debe buscar hasta donde sea posible que estos siempre empaten para que la empresa no tenga problemas en el pago correcto de sus impuestos.

Dicho esto, es común que en la práctica las empresas incurran en erogaciones que carecen de alguno de los requisitos que señala el artículo 27 de la Ley del ISR o de los gastos no deducibles que señala el artículo 28 del mismo ordenamiento legal.

Al no poder llevar a cabo la deducción para ISR o el acreditamiento para IVA, ocasiona que, la gran mayoría de los contadores registren estas erogaciones en una cuenta de resultados denominada “Gastos No Deducibles”, registro que es incorrecto, ya que la información financiera pierde su valor y grado de comparabilidad que se requiere para tomar decisiones acertadas, pues no permite que se comparen cifras reales dentro de la contabilidad, por ejemplo; en el caso de gastos no deducibles por pago de gasolina en efectivo por una Persona Moral, termina siendo registrada en No Deducibles en lugar de Combustibles o Gasolina, limitando al usuario de la información saber el monto de gasto real de gasolina de un periodo contra otro.

Para entender mejor esto, veamos el siguiente ejemplo:

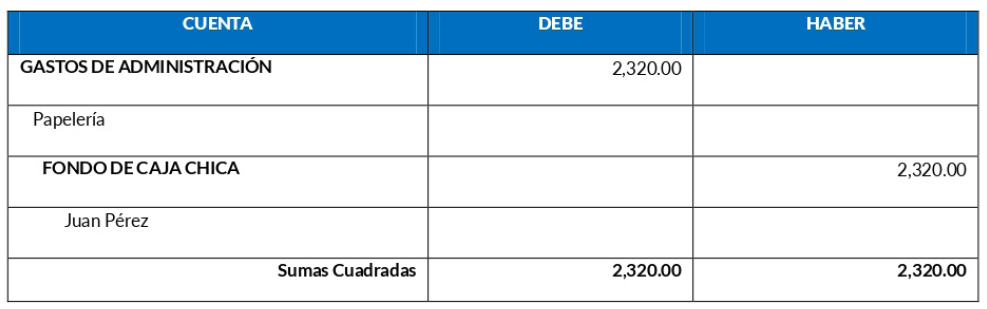

La empresa “Aprendiendo a Emprender, SA de CV”, efectuó un gasto de papelería por $2,320.00 pesos (IVA incluido), por el cual recibe el Comprobante Fiscal Digital por Internet (CFDI o “Factura Electrónica”), con Método de Pago “PUE-Pago en Una Exhibición” y Forma de Pago “01-Efectivo”, se lo lleva al encargado de la “Caja Chica” y este lo reembolsa (ya que es un gasto real e indispensable de la empresa), cuando el Contador procede a efectuar los registros contables, observa que este CFDI recibido de Ingresos con PUE-01, excede el importe de $2,000.00 que señala el artículo 27, fracción III, de la Ley del ISR, así que; su juicio profesional le indica que no podrá darle efectos fiscales a ese CFDI, y hace el siguiente registro contable:

La gran mayoría diríamos, que el asiento contable es correcto, ya que el gasto de papelería no cumplió con los requisitos fiscales que señala el artículo 27, fracción III, de la Ley del ISR, por tal motivo no se puede deducir.

Esta apreciación es correcta en parte, ya que efectivamente para efectos fiscales es una deducción que carece de requisitos para efectuar su deducibilidad, pero; no debemos perder de vista que estamos efectuando “registros contables” no “cálculo de impuestos” de momento, la pregunta qué debes hacerte como Contador es, ¿es un gasto real de la empresa?, ¿Es un gasto indispensable para poder operar en la empresa?, si respondiste si a estas preguntas, entonces, debes analizar con base en las NIF, el postulado básico denominado sustancia económica, que nos indica que; cuando la sustancia económica no coincida con la forma jurídica, debes hacer caso (para el asiento contable) a la sustancia económica sobre la forma jurídica, es decir, no importa que fiscalmente no vaya a poder deducir este gasto de papelería por carecer de un requisito fiscal, contablemente no se puede registrar en No Deducibles, ¿entonces como debe ser el registro?.

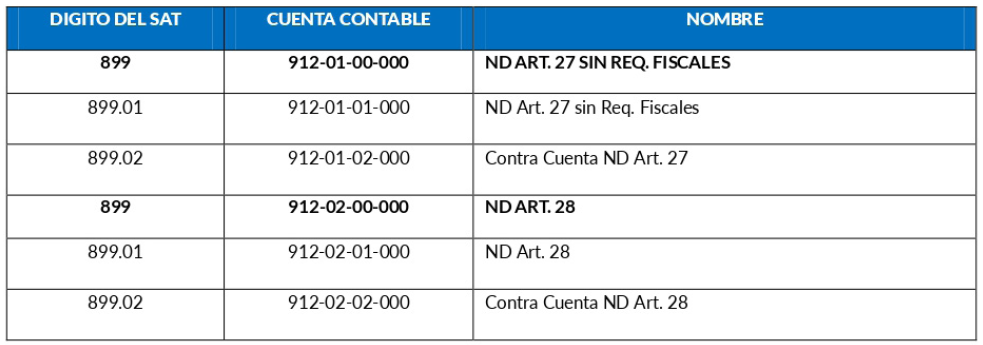

El motivo principal por el que la mayoría de los contadores lo hace así es para no perder el control de los gastos que no cumplen con requisitos fiscales de los que si cumplen, entonces, si no es de esta manera, ¿cómo puedo controlar ese efecto fiscal no contable?, la respuesta es, a través de las “Cuentas de Orden”, recuerda que este grupo de cuentas se usan para el control de efectos fiscales u otros controles que requieras llevar adicionales a tus registros contables. Te recomiendo manejar dos grupos de “No Deducibles”, los que señala el artículo 27 de la Ley del ISR que llamaremos “ND Art. 27 Sin Requisitos Fiscales” y los del artículo 28 de la Ley del ISR que llamaremos “ND Art. 28”, pudiendo ser de la siguiente manera:

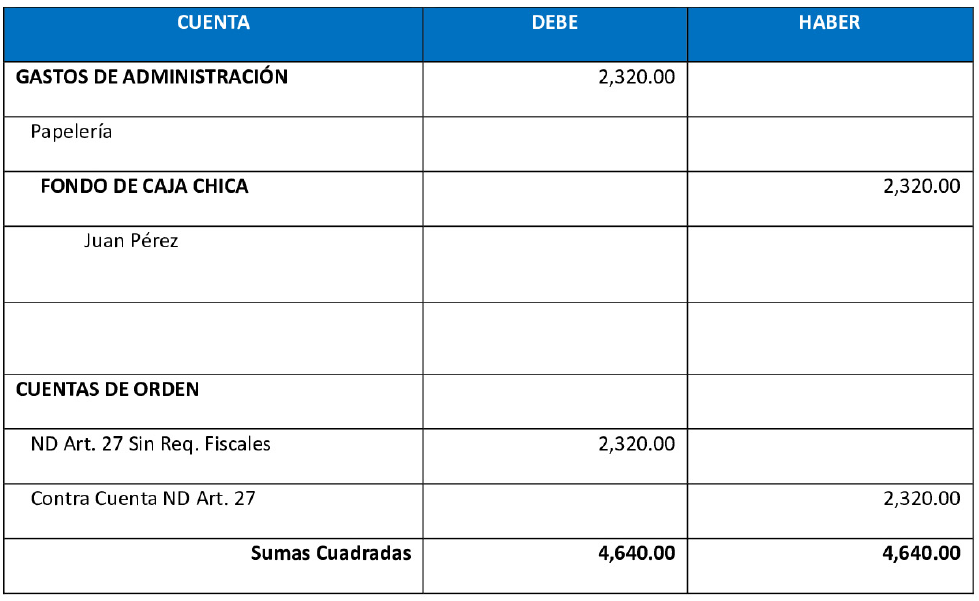

Estas dos cuentas de No Deducibles se hacen para que lleves el control de los No Deducibles que se restan para el cálculo de la CUFIN de los que no se restan, de acuerdo al artículo 77 de la Ley del ISR. Con esta información, el asiento contable queda de la siguiente manera:

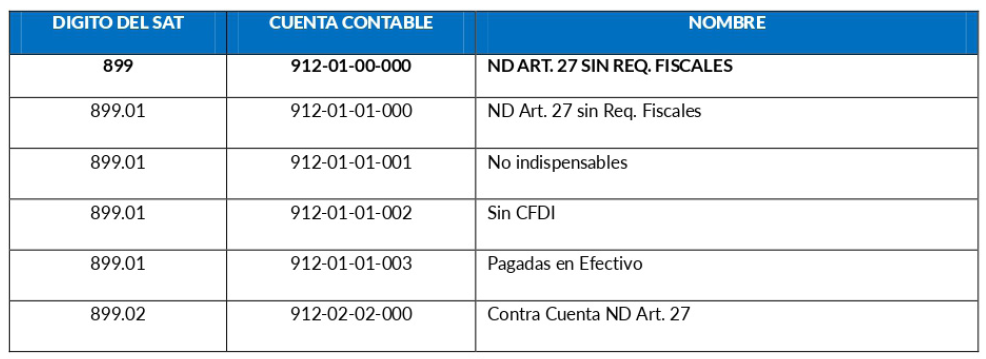

De esta manera la cuenta de Papelería reflejará el total del gasto erogado en este rubro durante el ejercicio y si quieres saber cuánto es el monto de No Deducibles, los tendrás en la cuenta de orden, inclusive lo puedes llevar al detalle que gustes dentro de la cuenta de orden, con base en cada artículo abriendo una subcuenta afectable en cada rubro de la siguiente manera:

Así podrás llevar un mejor control de los No Deducibles para efectos del cálculo del Resultado Fiscal, sin afectar la calidad de tu información financiera.

Por cortesía de INCP: